一、行情回顾

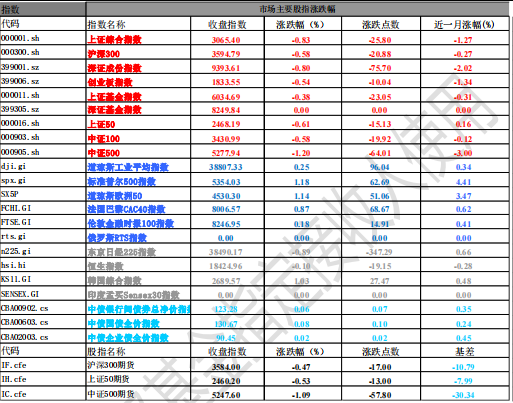

昨日,沪深两市再度杀跌。截止收盘,上证综指收于 3065.4 点,跌幅为 0.83%;深成指收于 9393.61 点,跌幅为 0.8%;沪深 300 收于 3594.79 点,下跌 0.58%;创业板收于 1833.55 点,跌幅为 0.54%。两市成交 6885.79 亿元,较昨日减少 7.66%。大盘股强于小盘股。上证 50 下跌 0.61%,中证 500 下跌 1.2%。

数据来源:Wind,好买基金研究中心,日期 2024/6/5

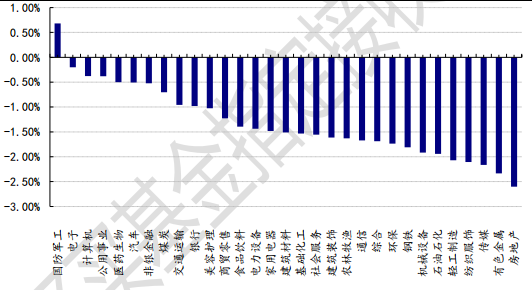

31 个申万一级行业中仅国防军工收涨,涨幅 0.68%,房地产、有色金属(详细,购买)、传媒表现居后,涨跌幅分别为-2.6%、-2.33%、-2.17%。两市有 4605 只个股下跌,672 只个股上涨。

昨日,欧美主要股市收涨,其中,道琼斯指数上涨 1.22%,纳斯达克指数上涨 0.51%,道琼斯欧洲股市上涨 0.15%。亚太主要市场下跌,其中,恒生指数下跌 0.9%,日经 225 指数下跌 1.63%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期 2024/6/5

三、新闻

(一)印度股市放大波动,大选成干扰项

6 月 3 日,印度孟买 30 收涨 3.39%,创下历史新高;6 月 4 日,下跌 5.74%,6 月 5 日,反弹 2 个多点。

背后的核心原因:周二早期计票结果显示,印度总理纳伦德拉·莫迪领导的印度人民党(BJP)领导的联盟遥遥领先,获得超过 272 个议席,这是在 543 个议会席位中取得简单多数所需的最低席位。领先优势不及出口民调,影响了市场情绪。

背后为什么虽胜犹败呢?

“此次选举被视为对莫迪过去十年执政成果的一次公投”,英国《金融时报》等外媒认为,尽管莫迪大概率将追平印度开国

总理尼赫鲁的纪录,赢得其第三任总理任期,但低于预期的选举结果仍然反映出人们对高失业率、贫困和不平等问题的不满以及“印度教民族主义”下的分裂。

据印度选举委员会发布的最新结果,在本届大选中,印人党获得 240 个议席,其所在的全国民主联盟获得 295 个席位;主要反对派“印度国家发展包容性联盟”(INDIA)获得议席 231 个,其中国大党获得 99 个。当地时间 4 日,莫迪宣布,执政党印人党主导的全国民主联盟在大选中获胜。

公开资料显示,在 2019 年的上一届大选中,印人党及其政党联盟全国民主联盟分别获得 303 席与 353 席;而在莫迪首次上台执政的 2014 年大选中,印人党与全国民主联盟分获 282 席与 336 席。

此次印人党的选举成绩不仅不及前两届大选,与 6 月 1 日投票结束后的出口民调和媒体预测也有明显差距。上周末发布的出口民调显示,莫迪及印人党将轻松赢得大选,预计整个全国民主联盟将赢得 353 至 401 个席位。竞选期间,莫迪和印人党也曾做出类似预测。

未来潜在影响?

《金融时报》认为,执政党未能拿下半数席位将使其在经济领域的施政更加困难,并让莫迪更容易受制于盟友。总部位于孟买的 DolatCapitalMarket 公司股票主管阿米特·库拉纳认为,4 日早些时候的计票数据对市场造成了冲击,印人党的席位不足“引发了人们对莫迪在管理下任政府时能有多少空间的猜测。”

此次选举结果意味着莫迪在组建联合政府和任命内阁部长时,将受到联盟内其他党派的更多掣肘与“讨价还价”,也意味着在接下来在推行其内政外交政策时,需要更多考虑其他盟友的意见。

“最终选举结果和人民党选前声称的‘压倒性胜利’反差较为明显,对该党的士气是一种挫败,也将对印度未来继续推行经

济改革措施构成一定挑战。”他分析称。

林民旺认为,主要反对党国大党在选举过程中并没有亮眼表现,印人党议席的减少的原因还是源于自身。

2014 年的印度大选,莫迪带领印度人民党获得压倒性胜利,这被外媒认为是“印度教民族主义”的崛起和动员能力的体现。在印度,印度教徒占全国人口的 80%。

接受《环球时报》记者采访的专家认为,近年来,莫迪利用“印度教民族主义”对国内进行重整,通过重构历史叙事、打造身份认同保证了印人党的执政地位。这一方面使得印度在过去十年拥有较为强势和稳定的政府,但另一方面,其忽视少数族裔的举措也使莫迪政府颇受诟病。

美联社称,尽管取得了一些进展,但莫迪的经济政策未能创造就业机会,帮助印度人从低薪、不稳定的工作转向稳定的有薪工作。随着不平等、失业和就业不足问题的激增,它们已成为此次选举的核心议题。

根据世界不平等实验室的研究,最富有的 1%人群拥有印度 40%以上的财富,而最贫穷的那一半人拥有的财富比例仅略高于6%。

林民旺预测,在莫迪可能的第三任期中,中印关系改善和继续下行的可能性都不大。“此前种种情况证明莫迪没有改善中印关系的意愿,而在其可能的第三任期,莫迪和印人党甚至可能都不具备改善这一重要双边关系的能力”,林民旺说,但莫迪同样也无法承担让中印关系继续恶化的责任。

在其第三个任期,莫迪预计将延续对中国“强硬但务实”的政策。不过,莫迪本人在新政府中话语权的下降,或将为中印关

系带来更多挑战。

(二)出海成为股市重要表达—以工程机械为例

今年以来,“出海”主题成为 a 股市场的重要表达,以工程机械为例,相较于 wind 全 A,均有明显的股价表达。 截至 6 月4 日,工程机械整机(申万)近 1 年 15.39%、近 6 个月 27.03%、近 2 年 11.23%。均跑赢主要宽基指数。

Q1:当前出海的现状与特征?

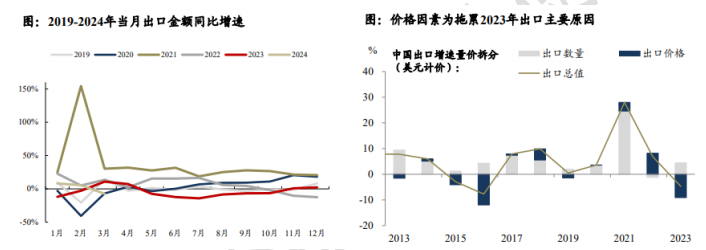

A:(一)整体以量补价。2023 年我国出口总额同比下降 4.7%,全球份额仍保持第一。2023 年我国出口总额 3.38 万亿美元,同比下降 4.7%,全球市场份额 14.2%,同比持平,连续 15 年保持全球第一。分季度来看,二三季度出口为主要拖累,四季度同比正增长主要系低基数影响。

量价拆分来看,价格因素为拖累出口增长主要原因。2023 年我国出口数量同比增长 4.4%,而出口价格同比下降 9.1%,出现明显的“量增价减”情况,与 2022 年出口价格拉动增长的趋势截然相反。主要系我国出口产品大多以中低端产品为主,2023年在国内外经济景气度均不高背景下,中低端产品出口“内卷”严重,价格竞争激烈。

数据来源:WIND,东吴证券,截至 202312

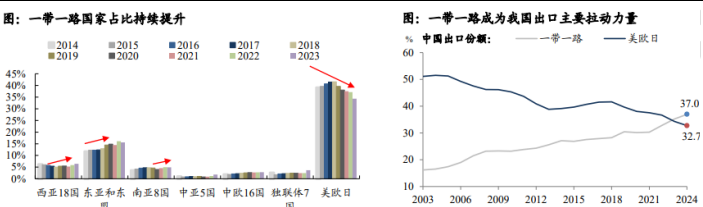

(二)分地区特征:一带一路出口份额已超过发达国家,成为主要拉动力量。一带一路国家凭借得天独厚的资源禀赋,与我国供应链短板互补作用明显。随着一带一路国家综合实力提升&我国与一带一路国家加深合作,一带一路各国在我国出口份额占比中持续提升。其中,东亚和东盟为占比从 2014 年 12%提升至 2023 年 16%,西亚、南亚、中亚、中欧独联体等地区国家占比也逐步提升,相反美日欧三大主要出口国近年来占比逐步降低。2023 年为重要转折点,一带一路国家合计占比达到 35.2%,超过美日欧合计占比 34.3%,2024 年出口延续这一趋势,一带一路国家与美日欧发达国家之间的出口份额差距进一步拉大。

数据来源:WIND,东吴证券,截至 202312

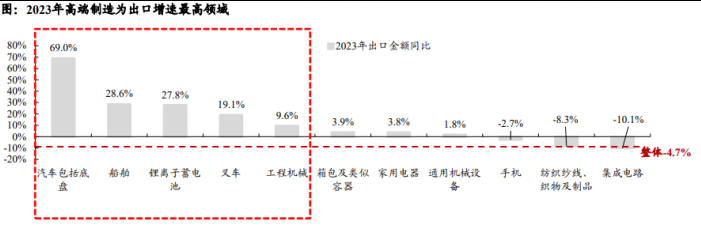

分行业特征:高端制造为增速最高领域,电子及劳动密集型产品明显低于整体。高端制造产品中,汽车、船舶、锂电池、叉车、工程机械为主要增长项,2023 年出口金额同比分别增长 69%/29%/28%/19%/10%。高端制造领域出口增长主要得益于我国完备的制造业产业链、高性价比、完善的服务与售后优势。电子三大项手机、自动数据处理设备、集成电路均为负增长,劳动密集型行业(箱包、纺织等)也明显低于整体,是主要的拖累项。

船舶不是出海,本质是全球产业链的转移。造船行业对地理位置和强大的供应链体系非常依赖。而叉车、工程机械的 α 来自于出海的逻辑。

数据来源:WIND,东吴证券,截至 202312

(三)高度重视一带一路市场

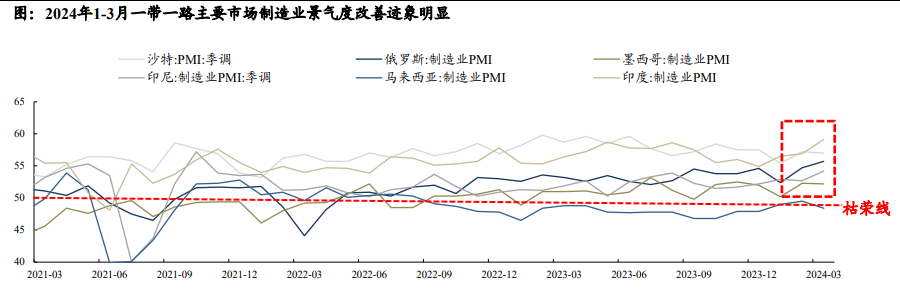

A:2023 年一带一路市场制造业景气度较低,尤其是东南亚(详细,购买)地区,东南亚国家对外贸易占总 GDP 比重高,2023 年主要经济体经济增长较为低迷,导致东南亚国家制造业发展放缓。2024 年以来,东南亚国家对外贸易回暖,PMI 改善迹象明显,制造业投资有望修复。

数据来源:WIND,东吴证券,截至 202312

Q2:工程机械出海情况

外需到底如何?--市场容量大,龙头份额有翻倍以上空间

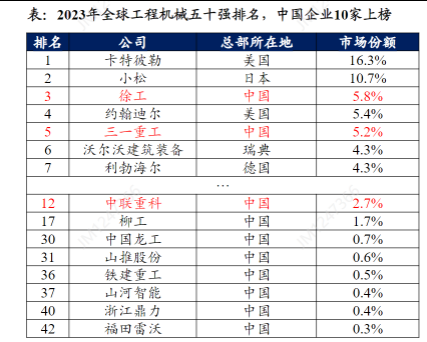

我国工程机械企业“一带一路”份额仅 20%,欧美不足 5%,增长空间广阔。2023 年海外挖机销量 45 万台,其中欧美、一带一路地区分别占比 40%、60%。按照 2023 年我国挖机出口 10 万台,其中内资占比 60%,外资出口 占比 40%计算,测算我国挖机海外份额仅 13%,一带一路地区份额仅 20%,欧美份额不足 5%,远低于国内市 场国产品牌份额近 90%。国产工程机械具备全球性价比,尤其是“一带一路”市场与国内市场较为相似,份额增长空间广阔。

从全球份额看,徐工机械 5.8%/三一重工 5.2%,远低于海外龙头卡特彼勒 16.3%/小松 10.7%。2017 年以来, 国内工程机械企业加快海外市场布局。受益于东南亚市场崛起、欧美加大基建投资,龙头公司出口持续增长。 但与卡特彼勒、小松等龙头相比,海外份额仍较低。据 KHL 发布《2023 全球工程机械制造商排行榜》,三一重工/徐工机械/中联重科全球份额分别仅5.8%/5.2%/2.7%,低于卡特彼勒/小松 16.3%/10.7%。

从国内份额看,2022 年三一重工份额 32%、徐工机械 22%,超过海外龙头卡特彼勒 10%份额。国内工程机械 产品具备全球竞争力,国内格局有望在全球范围内铺开,在全球市场增量贡献下,下一轮周期预计波动减弱, 且幅度超过上一轮高点。

出海分歧点在思考---出口增速可否维持?

拆分徐工和中联 2024Q1 海外产品收入和增速,虽然传统工程机械挖掘机和起重机增速较低,但新兴业务板块矿山机械、高空作业平台等品类基数较低,收入增速高。总体出口收入增速仍有保障。

出海分歧点 2---出口欧美是否可以打开局面?

欧美是全球最大工程机械市场,2023 年市场规模约 6000 亿元,全球占比 60%。2023 年三一在欧美市占率 5%、中联和徐工不足 1%,空间很大。往后重点看国产品牌在欧美销售渠道的布局。对头部主机厂而言,出海有两种策略选择:

(1)三一选择复制卡特小松,依靠挖掘机和起重机等优势品类,重点突破欧美地区,在欧美重点布局经销渠道。对欧美而言,性价比不是第一位的,重点是服务、质量,三一其实已经走通,市占率到 5%。

(2)中联和徐工选择差异化竞争路线,欧美重点布局直销渠道,依靠差异化品类逻辑布局新型业务板块,如高机、矿机、农机等。

分歧点 3---出口一带一路国家是否存在汇率、政治风险?

主机厂注重一带一路的汇率风险把控,以中联为例,2023 年 45%订单以美元结算,30%人民币结算,25%由当地货币结算。如果出现短期失衡,公司也会在必要时按市场汇率买卖外币,以确保净风险敞口。此外,还有套期保值工具进行汇率变动风险管理。

分歧点 4---长期来看,如何跟踪出口竞争力?

(1)品牌影响力。徐工、三一连续多年跻身前五。

数据来源:WIND,东吴证券

(2)海外配套网络建设:海外建厂+收购兼并。三一:布局印度、 美国、欧洲、巴西的生产和和研发等齐全产业链;徐工:5 个国际研究中心,15 个海外制造基地和 KD 工厂,30 个海外分公司,构建形成涵盖 2000 多个服终端、5000 多营销服务人员,辐射 191 个国家和地区。

分歧点 5---当贸易遇到双反,怎么办?

这时候就要看产能布局,产能越分散越好,遇到关税协定,可以随时更改组装地。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。