一、行情回顾

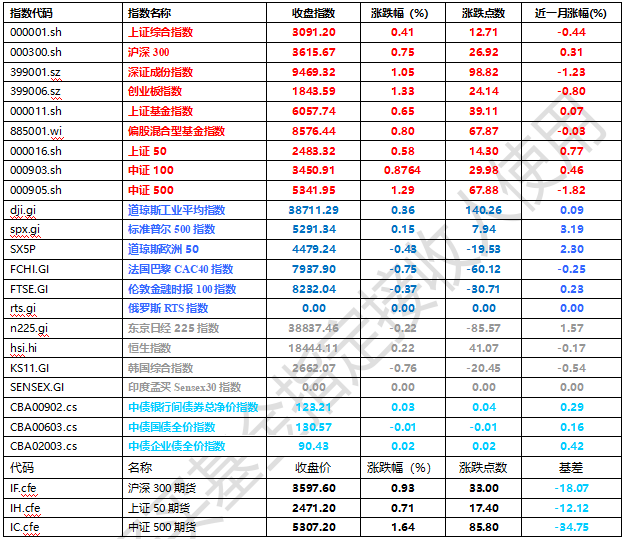

昨日,沪深两市双双收涨。截止收盘,上证综指收于3091.20点,涨12.71点,涨幅为0.41%;深成指收于9469.32点,涨98.82点,涨幅为1.05%;沪深300收于3615.67点,涨26.92点,涨幅为0.75%;创业板收于1843.59点,涨24.14点,涨幅为1.33%。成交额上,两市成交7457.13亿元。风格表现上,小盘股强于大盘股。中证100上涨0.88%,中证500(详细,购买)上涨1.29%。

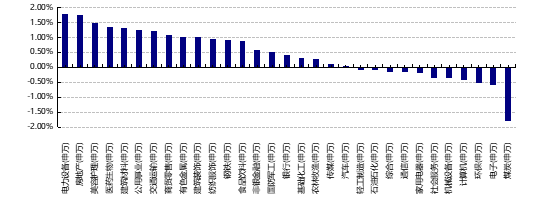

行业分类上,31个申万一级行业中有20个行业上涨。其中,电力(详细,购买)设备(申万)、房地产(申万)、美容护理(申万)表现居前,涨跌幅分别为1.78%、1.74%、1.49%,环保(申万)、电子(申万)、煤炭(申万)表现居后,涨跌幅分别为-0.54%、-0.57%、-1.78%。沪市有933只个数上涨,占比47.24%,深市有1013只个数上涨,占比36.82%。非ST个股中,39只个股涨停,73只个股跌停。股指期货主力合约3个合约均上涨,且表现均好于现货指数。

数据来源:Wind日期:2024/6/4

昨日,中债银行间债券总净价指数上涨0.03个百分点,中债国债全价指数下跌0.01 %,中债企业债全价指数则是上涨0.02%。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.36%,标普500上涨0.15%;道琼斯欧洲50下跌0.43%。亚太主要市场涨跌不一,其中,恒生指数上涨0.22%,日经225指数下跌0.22%

二、指数涨跌

数据来源:Wind 日期:2024/6/4

三、新闻

MSCI于5月14日宣布了其最新的季度指数评审结果,并于6月3日实施这些变更。MSCI中国指数新增了10只成份股,剔除了56只成份股,使总成份股数量降至656只(2023年底为766只)。值得一提的是,此前由于中国股市持续下行而导致个股估值收缩,这也使得近两次季度调整被剔除的公司增多。

今年迄今为止的两次指数评审中的净剔除数量创下历史最高,这主要基于相对客观的指数方法,中国在新兴市场基准指数中的权重从27.2%降至27.0%,带来5亿美元的被动资金流出,对于亚洲或全球基准指数而言变化较小。行业划分,医疗保健在中国的指数权重增加了1个百分点,金融和房地产等行业的权重有所减少。此次新纳入MSCI指数的几家上市公司包括:中信特钢、海油发展、海信家电、金诚信、南钢股份、平煤股份、天地科技等。从数据来看,这些上市公司来自汽配、普钢、白色家电、石油天然气等行业。

业绩表现上,仅有半数企业在2023年实现净利润正增长,其中海信家电以97.73%涨幅居首,平煤股份以30.25%跌幅,表现最差。2024年一季度,有6家企业业绩都表现较好,海信家电继续以59.48%涨幅位居榜首,平煤股份以35.40%跌幅排在最后。上述企业的市值都超出了300亿元。相比之下,此次被剔除的公司,近半数2024年股价跌幅超20%,被剔除的公司包括明阳智能、三棵树、宇通新能源、华侨城、通策医疗、新东方在线、碧桂园服务、完美世界、酒鬼酒、上海百润、中公教育、固德威、复星医药、东风汽车等等。从数据上看,它们多数来自房地产开发、太阳能、医疗服务和器械、游戏娱乐、锂行业等;就业绩表现而言,超半数公司2023年处于业绩处于下滑状态,不乏几家公司在2023年业绩跌幅达到1000%,例如大北农创出4355.85%的跌幅。

尽管此次MSCI中国指数的大幅调整对短期市场情绪有所影响,但长期来看有利于市场价值重估和投资风格优化。一方面,剔除业绩不达标的个股有助于提升指数整体的盈利增长预期,主要是由于指数剔除了2023年的11家亏损公司(包括3家地产公司)。在调整后,MSCI中国2023年的每股收益(EPS)增长从 4%提高到6%,而对2024年的EPS增长预期则从14%下调至12%。2025年的EPS增长和各种估值指标基本保持不变。另一方面,纳入符合转型方向、业绩确定性高的优质股票,将引导更多增量资金流入,加速市场出清。MSCI中国指数作为重要的国际投资基准,其成份股的优化和投资风格的转变,也将影响全球投资者对中国经济和资本市场的判断与评估。高盛在最新的报告中提及,由于中国股市在最近的复苏中表现优于全球其他地区超过10%,“我们预计在未来的评审中,股票将更快被重新纳入,特别是考虑到MSCI自去年以来每年对可投资的股票进行四次全面评审,而不是两次”。

2、权益基金业绩“回血”,周期资源类主题表现亮眼

今年以来,权益类基金逐渐“回血”。Wind数据显示,纳入统计的9277只权益类基金(未合并A/C,下同)中,4474只实现正收益,占比近五成,其中有95只今年以来业绩回报逾20%,其中,嘉实资源精选A、万家周期驱动A、广发资源优选A、创金合信资源主题A业绩居前,博时基金表示,全球来看,主要经济体PMI底部向上反弹,反映制造业景气度进一步复苏,叠加美国等主要经济体逐渐开启主动补库存周期,有望拉动有色金属(详细,购买)需求。同时,新兴市场国家基建和制造业发展的需求拉动明显,有色金属价格或具有较高的向上动力。国内市场来看,中国工业企业产成品库存同比自2023年12月以来小幅回升,主动补库存阶段逐渐开启。国内制造业持续修复,出口保持相对高景气,再加上新一轮大规模设备更新政策以及其他提振内需相关政策逐步落地,也有望进一步拉动国内有色金属需求。

多只百亿规模权益类基金年内业绩有所“回血”。数据显示,今年前五个月,焦巍管理的银华富裕主题A、赵枫管理的睿远均衡价值三年A、萧楠和王元春管理的易方达消费行业、朱少醒管理的富国天惠精选成长A、张坤管理的易方达蓝筹精选业绩都达到了正回报。不过,葛兰管理的中欧医疗健康A业绩不佳,今年以来业绩回报为依旧为负收益,兴证全球基金谢治宇管理的兴全合润及兴全社会价值三年持有、泉果基金赵诣管理的泉果旭源三年持有A年内业绩回报也仍为负值。

今年以来,QDII产品依旧表现不俗。截至5月31日,纳入统计的496只产品中,有约367只实现正收益,占比逾七成。其中,130只产品今年以来业绩回报超10%。其中,建信新兴市场优选A、景顺长城纳斯达克科技市值加权ETF、天弘全球高端制造A、华泰柏瑞中证港股通高股息(详细,购买)投资ETF、国泰中证香港内地国有企业ETF今年以来的收益率均超20%。持仓方面,以建信新兴市场优选A为例,截至一季度末,该基金重仓持有英伟达比重高达10.03%,为第二大重仓股。Wind数据显示,截至5月31日,英伟达今年以来股价涨幅超过120%,总市值超2.7万亿美元。除了英伟达,台积电、高通、普拉达等也被不少绩优主动型QDII基金持仓。另外,QDII另类投资基金中,多只黄金主题基金业绩表现居前。如汇添富黄金及贵金属A、易方达黄金主题C人民币、嘉实黄金(QDII-FOF-LOF)、诺安全球黄金、易方达黄金主题A美元等年内业绩回报均超10%。相较之下,多只涉及医药板块的QDII产品业绩承压。其中,多家基金公司旗下恒生香港上市生物科技ETF产品年内亏损幅度超20%。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。