一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3111.02点,涨1.45点,涨幅为0.05%;深成指收于9414.98点,涨23.93点,涨幅为0.25%;沪深300收于3613.52点,涨4.35点,涨幅为0.12%;创业板收于1811.07点,涨4.81点,涨幅为0.27%。两市成交7083.91亿元,较前一日交易量减少4.49%。大盘股强于小盘股。中证100上涨0.33%,中证500(详细,购买)上涨0.23%。

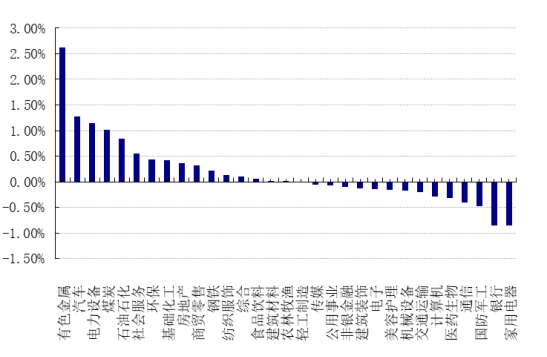

31个申万一级行业中有16个行业上涨。其中,有色金属(详细,购买)、汽车、电力(详细,购买)设备表现居前,涨跌幅分别为2.62%、1.28%、1.15%,国防军工、银行、家用电器表现居后,涨跌幅分别为-0.48%、-0.85%、-0.86%。沪市有1108只个数上涨,占比47.92%,深市有1617只个数上涨,占比55.99%。非ST个股中,33只个股涨停,58只个股跌停。股指期货主力合约3个合约均上涨,其中,1只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/5/29

昨日,中债银行间债券总净价指数上涨0.07个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.06%,标普500下跌0.74%;道琼斯欧洲50 下跌0.86%。亚太主要市场普遍下跌,其中,恒生指数下跌1.83%,日经225指数下跌0.77%。

二、指数涨跌

数据来源:Wind日期2024/5/29

三、新闻

1、第二期超长国债发行

5月27日上午10点,招商银行和浙商银行正式面向个人投资者发售20年超长期特别国债。个人投资者对超长期特别国债展现了十足的热情,延续首批抢购“热潮”,第二期超长期特别国债又呈现“秒罄”的局面。2024年超长期特别国债(二期)(即24特别国债02)已完成招标工作。本期特别国债计划发行400亿元,实际发行面值金额400亿元,期限为20年,经招标确定的票面利率为2.49%,招标结束后至5月27日进行分销,从5月29日起上市交易。

本次特别国债面向个人投资者发行,性质上并非为储蓄国债,而是柜台国债,可以在交易所上市交易,和机构购买的国债一样具有价格波动属性,所以大部分银行可能会有一定的保留,本次面向个人发行的特别国债仅在招行和浙商两家银行发行。本期债券设置的购买渠道增加了手机银行渠道。此前2024年超长期特别国债(一期)购买渠道仅为网上银行和柜面渠道,手机银行暂无法操作。目前来看,除购买外,客户也可在部分银行的手机银行中看到持仓信息,参与二级市场交易。

本轮超长债发行值得关注的点为:(1)个人投资者可以进入债券市场;(2)具有一定的波动性;(3)投资者对于未来利率下行有所预期,所以购买热情较高。

继本期特别国债后,20年超长期特别国债还将于6月19日与7月19日续发,此前首发的30年超长期特别国债续发时间为6月7日、6月21日、7月5日。

【第一期超长国债发行的波动】

在5月22日上市交易当日,30年超长期特别国债“24特国01”上午开盘大涨触发两次临时停牌,当日涨幅一度高达25%,不过又在当日微盘中出现急跌的情况。交易所也在债券临停公告中提醒投资者注意交易风险,理性投资。此后几日,“24特国01”开启回调,债券价格已从125元的高点下行至100.2元左右的合理区间。截至5月27日上午收盘,“24特国01”报收100.2840元,下跌0.12%。

【未来债券市场的影响因素及预判】

2024年4月底5月初债券市场的调整较为短暂,目前看来市场主流观点仍然认为债券市场并不存在大幅走熊的趋势,但是也不认为有很大的下行空间,而是将会再次处于震荡阶段,未来短时间内影响债券市场走向的因素有两点:

地产超预期政策集中出台是否能够让行业企稳。近期北京、上海、广州、深圳四个核心城市再次放松了限购政策,而除了4个一线城市之前,其他大部分城市已经取消了限购政策,二手房成交量在短期内有所起色,但是现阶段的限购调整,释放出的需求或多为过去积压刚需,在销售端产生的边际增量仍需观察。此外,政府其他房产政策仍在落地中:通过地方国资平台收购存量房用作保障性住房(重庆、天津、青岛已落地,但是规模不大)、房地产以旧换新(11城提出,现实层面偏慢),仍需要等待销售端数据真的在季度范围内企稳,才可以重新稳定购买者信心。

第二、债券供给的上升导致市场资金面偏紧,引发收益率上行。目前国债发行结构已经明朗,再次额外发行国债的概率较低;地方债方面可能存在一定不确定性,但是目前专项债资金可能并不稀缺,在供给端方面更有可能采取慢发的方式进行。

从过往历史来看,当利率处于一定时间段的横盘之后,在相关利空因素影响逐渐弱化的前提下,“资产荒”和总需求偏弱的状态并未扭转,债券市场参与机构是天然多头,机构可能会选择开始进行交易,但是历史行情并不能代表未来预期,在降准降息落地之前,债券收益率下行的空间可能有限。

2 、地产反弹带动相关公募REITs行情反弹

近期,在地产股强势反弹的带动下,多只底层资产与地产板块关联度较高的REITs基金走势强势,保租房REITs、消费类REITs和产业园REITs基金脱颖而出。

REITs上涨不仅受地产股热潮影响,也与基本面好转息息相关。以建信中关村产业园REIT(详细,购买)为例,据了解产业园REITs收入来源于底层资产运营所产生的租金、物业管理费、停车费等收入,其中租金收入通常占比在75%以上,而租金收入主要受租金水平、出租率、优惠政策等因素的影响,建信中关村产业园REIT此前因各种因素经历了较大幅度且旷日持久的回撤,但截至今年一季度末基金面迎来好转,出租率提升至72%,签约率提升至81.60%,较2023年四季度分别提升8.25和17.21个百分点,因此近期该基金在二级市场表现升温明显,其余多只产业园REITs也是类似情况。

此外,与地产关联度更高的保租房REITs更为强势,据一季度经营数据,其中保租房REITs收入及EBITDA(税息折旧及摊销前利润)均实现同比正增长,业绩在各板块中最为平稳,且5只保租房REITs可供分配额全部达到预测值,因此在不少REITs产品当前仍处于破发行情的背景下,华夏北京保障房REIT(详细,购买)、中金厦门安居保障性租赁住房REIT、华夏基金华润有巢REIT(详细,购买)、红土创新深圳人才安居REIT和国泰君安城投宽庭保障性租赁住房REIT上市以来业绩全部收正。中金基金解读这一品类的强势表现时认为,由于其底层资产具有保障属性以及相对周边同类产品的价格优势,面对市场租金的波动,具有一定的防御属性,业绩预期相对较为平稳。

虽然此前超跌的产业园REITs近期走强,但因此前跌幅过大,多只产品至今仍处于“水下”,且值得一提的是,在REITs上市节奏加快的背景下,上一只产业园REIT上市还要追溯到去年四月份,且易方达基金、华夏基金以及博时基金此前申报的产品近期均被交易所问询,并宣布降低底层资产估值。

二级市场表现也导致了地产类REITs发行端冷暖不一,在产业园项目按下暂停键许久之际,消费类REITs以及保租房REITs近期接连迎来上新与扩募的消息。

5月24日晚,证监会官网显示,招商公路REIT和华安百联消费REIT(详细,购买)已经获批,而后者上新也意味着第五单消费类REITs即将登陆资本市场。再往前溯,5月23日,华夏基金公司宣布,旗下华夏北京保障房中心租赁住房封闭式基础设施证券投资基金计划扩募并新购入基础设施项目。本次涉及的扩募项目共计四个,均位于北京,包括房山区朗悦嘉园、通州区光机电、大兴区盛悦家园及海淀区温泉凯盛家园,这也是市场上首个启动扩募程序的保租房公募REITs。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。