一、 市场回顾

1、 基础市场

上周,沪深两市双双收跌。截止收盘,上证综指收于 3154.03 点,跌 0.52 点,跌幅为 0.02%;深成指收于 9709.42 点,跌 21.82 点,跌幅为 0.22%;沪深 300 收于 3677.97 点,涨 11.69 点,涨幅为 0.32%;创业板收于 1864.94 点,跌 13.23 点,跌幅为 0.70%。两市成交 42305.05 亿元。总体而言,大盘股强于小盘股。中证 100 上涨 0.09%,中证 500 下跌 0.79%。

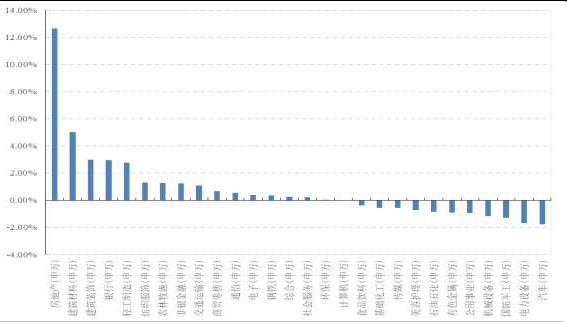

31 个申万一级行业中有 16 个行业上涨。其中,房地产(申万)、建筑材料(申万)、建筑装饰(申万)表现居前,涨跌幅分别为 12.65%、5.03%、3.00%,煤炭(申万)、医药生物(申万)、家用电器(申万)表现居后,涨跌幅分别为-2.10%、-2.12%、-2.36%。

上周,中债银行间债券总净价指数上涨 0.08 个百分点。

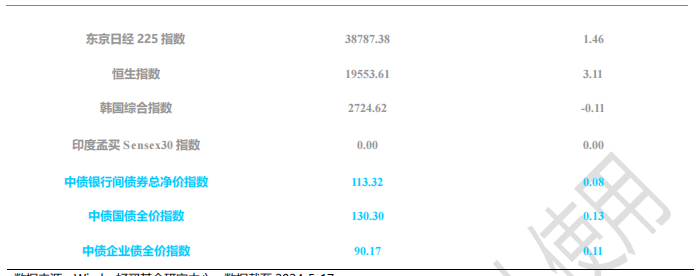

上周,欧美主要市场涨跌不一,其中,道指上涨1.24%,标普500上涨1.54%;道琼斯欧洲50 下跌0.07%。亚太主要市场涨跌不一,其中,恒生指数上涨 3.11%,日经 225 指数上涨 1.46%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至 2024-5-17

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至 2024-5-17

2、 基金市场

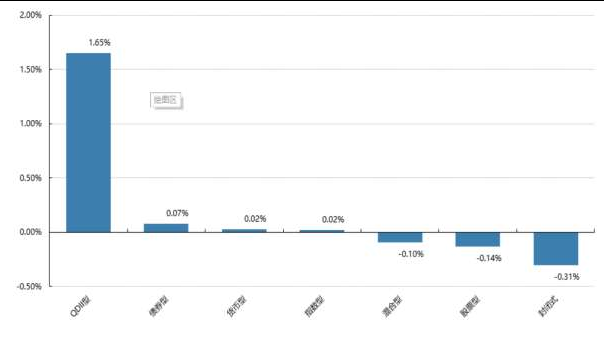

上周,国内基金涨跌不一,其中涨幅最大的是指数型,涨幅为 0.33%,涨幅最小的是 QDII 型,涨幅为-2.33%。

上周,权益类基金表现较好的是工银瑞信国家战略主题和工银产业升级 A 等;混合型基金表现较好的是工银瑞信灵动价值 A 和中航混改精选 A 等;封闭式基金表现较好的是鹏华科创主题 3 年封闭运作和鹏华创新未来18 个月等;QDII 式基金表现较好的是华夏恒生互联网科技业 ETF 和嘉实全球互联网人民币等;指数型表现较好的是华宝中证 800 地产 ETF 和银华中证内地地产主题 ETF 等;债券型表现较好的是博时裕利纯债和工银瑞信可转债等;货币型表现较好的是建信双月安心 A 和交银理财 60 天 B 等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至 2024-5-17

二、 近期焦点

1、 央行出台三项政策稳楼市

央行宣布取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;2024 年 5 月 18 日起,下调个人住房公积金贷款利率 0.25 个百分点。央行、国家金融监督管理总局宣布,首套房商贷最低首付比例调整为不低于 15%,二套不低于 25%。另外,中共中央政治局委员、国务院副总理何立峰指出,相关地方政府应从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困;商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

2、 美国宣布将对电动汽车等中国商品加征关税

当地时间周二(5 月 14 日),美国白宫宣布,将大幅提高电动汽车、芯片(详细,购买)和医疗产品等一系列中国进口产品的关税。

美国此次针对中国商品加征的关税涵盖多个领域,生效时间从 2024 年到 2026 年不等。增幅最大的是电动汽车,关税税率翻了两番,其他进口产品的关税则翻了一番或者是首次征收。具体如下:电动汽车关税今年将从目前的 25%大幅提升至 100%,若算上美国针对电动汽车征收的 2.5%基础关税,最终税率将达到 102.5%。

电动汽车锂电池关税税率今年将从 7.5%提高到 25%,非电动汽车锂电池关税税率则将于 2026 年从目前的7.5%提高到 25%。电池零部件的关税税率今年将从 7.5%提高到 25%。

到 2026 年,天然石墨和永磁体的关税税率将从零提高到 25%;某些其他关键矿产的税率今年将从零提高到 25%。

半导体到 2025 年,半导体关税税率将从 25%提高到 50%。

太阳能电池(无论是否组装成件)的关税税率今年将从 25%提高到 50%。

港口起重机今年的关税税率将从 0%提高到 25%。

某些钢铁和铝产品关税税率今年将从 0-7.5%提高到 25%。

注射器和针头的关税税率今年将从 0%提高到 50%;某些个人防护设备(PPE),包括某些呼吸器和口罩,关税税率今年将从 0-7.5%提高到 25%;到 2026 年,橡胶医用和外科手套的关税税率从目前的 7.5%提高到25%。

3、 鲍威尔重申维持高利率

5 月 15 日,鲍威尔表示,他预计通胀将走低,但今年第一季度的通胀数据削减了他的这一信心,这使得美

联储无法给出是否或何时能够降低利率。“新美联储通讯社”撰文称,美联储主席鲍威尔确认美联储计划将利率

维持在二十多年来的最高水平,等待有证据表明通胀将恢复放缓态势,鲍威尔对通胀和利率保持观望态度。

三、 好买观点

1、 股票型基金投资策略

市场波动剧烈,风格分化显著:上周经济数据揭示总量稳中向好,但边际趋弱,“新九条”颁布市场预期先扬后抑,市场风险偏好有所承压,海外经济数据好于预期,再通胀预期重启,美联储官员们表态继续偏鹰,降息预期走弱,美股权重高位调整,地缘冲突持续,实物资产价格持续上行,内外局面颇为复杂。市场方面,分化巨大,中证红利上涨 4.1%,沪深 300 上涨 1.9%,创业板下跌 0.4%,微盘股指数调整显著,前三个交易日日度涨跌基本都靠近 10 个百分点,全周下跌 12.1%,行业方面,家电、银行、煤炭等板块涨幅居前,综合、社会服务及商贸零售板块跌幅靠前。

政策持续加码,指数维持震荡:国际方面,中美关系出现新动态,涉及电动汽车、半导体和太阳能设备的新关税,以及美国对 AI 模型的出口管制,全球竞争环境趋紧,国内 4 月数据揭示经济边际走弱,海外补库之下出口好于预期,但消费及投资等则偏弱,社融数据也弱于预期,弱现实之下政策持续加码,市场博弈情绪加重交互之下维持震荡,上证 50、沪深 300 在地产政策的强力催化之下由跌转涨,全周录得 0.62%、0.32%涨幅,中证 500、1000 及创业板指数全周收跌,行业方面,房地产、建筑材料和建筑装饰领涨,煤炭、医药及家电跌幅居前。

政策托底意味更强:宏观层面出口海外补库的作用下,出口数据表现较好,但社零、投资及社融则显示内需动力不足,上周五地产的三项政策整体力度较大,但实际效果仍待观察,从现实数据看,4 月商品房销售面积同比下滑 22.8%,同时房价也处于下跌通道,截止 2024 年 3 月待售商品房面积 7.5 亿方,平均的去化周期达 27 个月,库存压力较大,在预期偏弱的背景下,政策效果有待观察,政府收储可能更为关键,但目前 3000亿元保障性住房再贷款规模可能作用有限,因此政策的托底意味更强。

建立理性预期:从现实层面看,市场的整体上涨难以预期,无论基本面还是流动性支撑性都有限,考虑到基本面修复的进程、地缘冲突、海外通胀粘性等复杂因素下,结构性机会仍然会是很长一段时间市场的主轴,因此保持谨慎的出价、高质量选股的管理人仍是较为优先的选择。

2、 债券型基金投资策略

上周中债总财富指数收于 232.2483,较前周上涨 0.08%;中债国债总财富指数收于 230.8612 较前周上涨0.09%,中债金融债总财富指数收于 235.2889,较前周上涨 0.07%;中债企业债总财富指数收于 238.2378,较前周上涨 0.12%;中债短融总财富指数收于 203.025,较前周上涨 0.05%。(数据来源:Wind)中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.6073%,下行9.71个基点,十年期国债收益率为 2.3077%,下行 0.45 个基点;银行间一年期 AAA 级企业债收益率下行 2.66 个基点,银行间三年期 AAA 级企业债收益下行 1.91 个基点,五年期 AAA 级企业债收益率下行 1.00 个基点,分别为 2.0818%、

2.3231%、2.4503%;一年期 AA 级企业债收益率下行 2.66 基点,三年期 AA 级企业债收益率下行 3.91 个基点,五年期 AA 级企业债收益率下行 3.00 个基点,分别为 2.2321%、2.494%、2.692%。(数据来源:Wind)本周央行公开市场将有 100 亿元逆回购到期,其中周一至周五每日均到期 20 亿元。此外,周三(5 月 15日)还有 1250 亿元 MLF 到期。5 月 17 日,R001 加权平均利率为 1.7519%,较上周涨 1.55 个基点;R007加权平均利率为 1.804%,较上周跌 5.55 个基点;R014 加权平均利率为 1.8232%,较上周跌 6.74 个基点;R1M 加权平均利率为 1.9636%,较上周涨 1.36 个基点。5 月 17 日,shibor 隔夜为 1.719%,较上周跌 0.5 个基点;shibor1 周为 1.808%,较上周跌 4.2 个基点;shibor2 周为 1.848%,较上周跌 4.1 个基点;shibor3 月为 1.963%,较上周跌 2.5 个基点。(数据来源:Wind)

资金面方面,周四银行间资金面偏宽松,“存款搬家”等因素的影响下,券商等非银机构流动性充沛依旧。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在 2.08%左右,较上日变化不大。交易员称,MLF 等量平价传递维稳信号后,特别国债发行在即料流动性扰动有限,不过随着月中缴税渐近,且本月为传统缴税大月,关注央行进一步的流动性调控态度。2024 年 1—4 月份,全国固定资产投资(不含农户)143401 亿元,同比增长 4.2%(按可比口径计算),其中,民间固定资产投资 73913 亿元,同比增长 0.3%。从环比看,4 月份固定资产投资(不含农户)下降0.03%。

分产业看,第一产业投资 2636 亿元,同比增长 1.9%;第二产业投资 47634 亿元,增长 13.0%;第三产业投资 93131 亿元,增长 0.3%。第二产业中,工业投资同比增长 13.1%。其中,采矿业投资增长 21.3%,制造业投资增长 9.7%,电力(详细,购买)、热力、燃气及水生产和供应业投资增长 26.2%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长 6.0%。其中,航空运输业投资增长 24.6%,铁路运输业投资增长 19.5%,水利管理业投资增长 16.1%。分地区看,东部地区投资同比增长 4.8%,中部地区投资增长 4.0%,西部地区投资增长 0.6%,东北地区投资增长 6.4%。分登记注册类型看,内资企业投资同比增长 4.2%,港澳台企业投资增长 6.4%,外商企业投资下降 15.2%。(数据来源:Wind)

4 月份,规模以上工业增加值同比实际增长 6.7%(增加值增速均为扣除价格因素的实际增长率)。从环比看,4 月份,规模以上工业增加值比上月增长 0.97%。1—4 月份,规模以上工业增加值同比增长 6.3%。分三大门类看,4 月份,采矿业增加值同比增长 2.0%,制造业增长 7.5%,电力、热力、燃气及水生产和供应业增长 5.8%。分经济类型看,4 月份,国有控股企业增加值同比增长 5.4%;股份制企业增长 6.9%,外商及港澳台投资企业增长 6.2%;私营企业增长 6.3%。

分行业看,4 月份,41 个大类行业中有 36 个行业增加值保持同比增长。其中,煤炭开采和洗选业增长1.5%,石油和天然气开采业增长 0.7%,农副食品加工业增长 1.2%,酒、饮料和精制茶制造业增长 3.8%,纺织业增长 6.6%,化学原料和化学制品制造业增长 12.3%,非金属矿物制品业下降 1.5%,黑色金属冶炼和压延加工业增长 2.0%,有色金属(详细,购买)冶炼和压延加工业增长 11.4%,通用设备制造业增长 3.7%,专用设备制造业增长2.0%,汽车制造业增长 16.3%,铁路、船舶、航空航天和其他运输设备制造业增长 13.2%,电气机械和器材制造业增长 5.8%,计算机、通信和其他电子设备制造业增长 15.6%,电力、热力生产和供应业增长 5.7%。

分产品看,4 月份,619 种产品中有 386 种产品产量同比增长。其中,钢材 11652 万吨,同比下降 1.6%;水泥 17395 万吨,下降 8.6%;十种有色金属 650 万吨,增长 7.0%;乙烯 249 万吨,下降 7.2%;汽车 234.6万辆,增长 15.4%,其中新能源汽车 83.1 万辆,增长 39.2%;发电量 6901 亿千瓦时,增长 3.1%;原油加工量 5879 万吨,下降 3.3%。4 月份,规模以上工业企业产品销售率为 97.4%,同比下降 0.1 个百分点;规模以上工业企业实现出口交货值 12328 亿元,同比名义增长 7.3%。(数据来源:Wind)

4 月份,社会消费品零售总额 35699 亿元,同比增长 2.3%。其中,除汽车以外的消费品零售额 32196 亿元,增长 3.2%。1—4 月份,社会消费品零售总额 156026 亿元,同比增长 4.1%。其中,除汽车以外的消费品零售额 141396 亿元,增长 4.3%。

按经营单位所在地分,4 月份,城镇消费品零售额 31026 亿元,同比增长 2.1%;乡村消费品零售额 4673亿元,增长 3.5%。1—4 月份,城镇消费品零售额 135307 亿元,增长 4.0%;乡村消费品零售额 20719 亿元,增长 4.8%。按消费类型分,4 月份,商品零售 31784 亿元,同比增长 2.0%;餐饮收入 3915 亿元,增长 4.4%。1—4 月份,商品零售 138666 亿元,增长 3.5%;餐饮收入 17360 亿元,增长 9.3%。按零售业态分,1—4 月市份,限额以上零售业单位中专业店、便利店、超市零售额同比分别增长 5.7%、4.8%、1.8%,百货店、品牌专卖店零售额分别下降 3.5%、0.6%。1—4 月份,全国网上零售额 44110 亿元,同比增长 11.5%。其中,实物商品网上零售额 37356 亿元,增长 11.1%,占社会消费品零售总额的比重为 23.9%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长 19.2%、10.5%、9.8%。(数据来源:Wind)

1—4 月份,全国房地产开发投资 30928 亿元,同比下降 9.8%(按可比口径计算,详见附注 6);其中,住宅投资 23392 亿元,下降 10.5%。1—4 月份,房地产开发企业房屋施工面积 687544 万平方米,同比下降10.8%。其中,住宅施工面积 480647 万平方米,下降 11.4%。房屋新开工面积 23510 万平方米,下降 24.6%。其中,住宅新开工面积 17006 万平方米,下降 25.6%。房屋竣工面积 18860 万平方米,下降 20.4%。其中,住宅竣工面积 13746 万平方米,下降 21.0%。

1—4 月份,新建商品房销售面积 29252 万平方米,同比下降 20.2%,其中住宅销售面积下降 23.8%。新建商品房销售额 28067 亿元,下降 28.3%,其中住宅销售额下降 31.1%。4 月末,商品房待售面积 74553 万平方米,同比增长 15.7%。其中,住宅待售面积增长 24.5%。1—4 月份,房地产开发企业到位资金 34036 亿元,同比下降 24.9%。其中,国内贷款 5583 亿元,下降 10.1%;利用外资 9 亿元,下降 46.7%;自筹资金11736 亿元,下降 10.1%;定金及预收款 10002 亿元,下降 37.2%;个人按揭贷款 4953 亿元,下降 39.7%。4 月份,房地产开发景气指数(简称“国房景气指数”)为 92.02。(数据来源:Wind)

本周债券市场行情,利率债和信用收益率都呈现整体下行态势。资金面方面,银行间资金面偏宽松,在“存款搬家”等因素的影响下,非银机构流动性充沛依旧。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在 2.08%左右,较上日变化不大。MLF 等量平价续作传递维稳信号,特别国债发行对市场流动性扰动有限。随着月中缴税渐近,且本月为传统缴税大月,需关注央行进一步的流动性调控态度。

经济数据方面,总体来看 4 月份国民经济运行平稳,虽然部分指标受节假日错月、上年同期基数较高等因素影响增速有所放缓,但工业、出口、就业、物价等主要指标有所改善,新动能保持较快成长,国民经济延续回升向好态势,积极因素累积增多。

然而也应该看到,经济内部结构分化较明显,出口及相关行业生产表现较强,内需、制造业和基建投资等表现一般,尤其是内需回落较多,社零、固定资产投资额、服务业零售额等均弱于一季度。4 月份地产销售面积、销售额、投资累计同比进一步放缓,房地产行业继续承压。从经济基本面和货币政策方向来看,债市转向的概率较低,而长债受地产政策放松和国债供给预期扰动预计呈震荡走势。

3、 QDII 基金投资策略

美国:美国 4 月新增就业、PMI 数据走弱,失业率上行,但 3 月通胀数据仍在较高水平。美联储 5 月议息会议维持利率水平,但政策指引放缓缩表速度。随着美国通胀超预期,降息预期进一步降温,high for longer局面将持续,价值股吸引力凸显,近期开始跑赢成长股,近期仍看好红利,现金流,质量等细分领域。成长股承压回调,但近期大型科技公司大幅增加 AI 相关投资,未来 AI 主题仍有望给予成长股有力支撑。债券市场方面,4 月 10 年美债基本为单边上行趋势,4 月末为 4.69%,较月初的 4.20%上行了 49bp。我们认为当前点位的美债收益率的票息价值已经较高,且 4 月美国基本面有走弱迹象,当前时点具备配置价值。

德国:24Q1 经济环比改善,避免技术性衰退;4 月服务业景气度改善明显,但制造业仍显疲态。

日本:日元贬值利好出口,利好日本企业的日元计价财报;但需留意内需股的压力。

印度:印度人口红利逐步兑现,经济增长速度较快,制造业景气度延续扩张;印主要指数对应的盈利稳健

增长,较高的政策利率抵御了汇率贬值压力,短期看多印度股市表现。

越南:2024 年 1 季度 GDP 增速 5.66%,4 月外贸数据同比增速扩大,通胀回升,国内为刺激经济,流动性转向宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好,短期受政治过渡期影响,股市有回调压力。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。