一、行情回顾

昨日,沪深两市双双收跌。截至收盘,上证综指收于 3119.90 点,跌 25.87 点,跌幅为 0.82%;深成指收于 9583.54 点,跌 85.19 点,跌幅为 0.88%;沪深 300 收于 3626.06 点,跌 30.99 点,跌幅为 0.85%;创业板收于 1838.89 点,跌 16.71 点,跌幅为 0.90%。两市成交 7610.71 亿元,较前一日成交额下降(前一日成交8245.62 亿元)。大盘股强于小盘股。中证 100 下跌 0.80%,中证 500 下跌 0.98%。

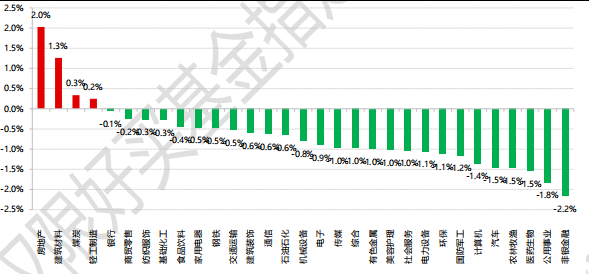

31 个申万一级行业中有 4 个行业上涨。其中,房地产、建筑材料、煤炭表现居前,涨跌幅分别为 2.03%、1.26%、0.34%,医药生物、公用事业、非银金融表现居后,涨跌幅分别为-1.54%、-1.83%、-2.16%。沪市有 519 只个数上涨,占比 23.69%,深市有 757 只个数上涨,占比 26.21%。非 ST 个股中,52 只个股涨停,32 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,2 只期指好于现货指数。

数据来源:Wind 日期:2024/5/15

昨日,中债银行间债券总净价指数下跌 0.0028%。

二、指数涨跌

昨日,欧美主要市场普遍上涨,其中,道指上涨 0.88%,标普 500 上涨 1.17%,纳斯达克指数上涨1.40%;道琼斯欧洲 50 上涨 0.28%。亚太主要市场涨跌不一,其中,日经 225 指数上涨 0.08%。

数据来源:Wind 日期:2024/5/15

三、新闻

1、字节跳动发布大模型,价格进入以厘计价时代

5 月 15 日,火山引擎发布了字节跳动研发的豆包大模型家族,今天起正式开启对外服务。据披露,豆包主力模型 pro-32k 版的模型推理输入价格仅为 0.0008 元 / 千 Tokens,相当于一元钱就能买到 125 万 Tokens,而 GPT4-32k 版本价格在 0.42 元/千 tokens,阿里的通义千问在 0.12 元/千 tokens,豆包大模型比行业价格低99.3%;在处理 128K 长文本时,豆包通用模型 pro 的推理输出价格为 0.005 元/ 千 Tokens。这意味着,字节跳动把 Token 的定价降低了一个数量级,从以分计价进入到以厘计价时代。根据火山引擎公布的价格计算,一元钱就能买到豆包主力模型的 125 万 Tokens,大约是 200 万个汉字,相当于三本《三国演义》。

豆包系列模型由字节跳动研发,包括从语义、声音到图像的多模态内容家族,还可以创建个性化定制的智能体,能够通过便捷的自然语言或语音交互,高效完成互动对话、信息获取、协助创作等任务。其中,豆包通用模型 pro 是字节跳动自研 LLM 模型专业版,具有理解、生成、逻辑和记忆等综合能力,窗口尺寸最大支持128K 长文本,并可精调,适配场景更加通用。豆包通用模型 lite 是性价比更高的轻量版,对比 pro 版本千Tokens 成本下降 84%、延迟降低 50%。

【点评】

大模型只有足够便宜,才能真正满足企业的复杂业务场景需求,充分验证大模型的应用价值,从而催化出超越现有产品和组织模式的创新。

从整体的行业竞争来看,各个大模型公司之间的价格战已不可避免,未来很可能形成赢者通吃或国内外寡头竞争的局面。大模型价格的差异首先是因为各家大模型的技术实力、应用场景、训练成本等因素存在差异,在降本增效的背景下,企业选择大模型时也会更加注重成本和收益。大厂技术能力普遍较强,在模型降本上的实力更强。另外一些大模型厂商采取降价策略,以在竞争中占据有利地位。从科技行业过往的价格战来看,这种做法会压缩平台的利润空间,行业竞争将会呈现强者愈强的“马太效应”,一些规模比较小、技术能力弱的平台可能会面临生存压力。字节跳动率先开启价格战之后,显然也把更多压力给到了其他大模型公司。

目前“基础大模型”到“行业大模型”再到“终端应用”的大模型路线非常清晰。训练基础大模型的高成本和高技术壁垒,决定了科技巨头或成为主要玩家。以头部玩家提供的基础大模型为底座,未来可能产生专门精调行业大模型的公司,凭借对垂直领域的专门技术,深耕某一赛道的行业大模型;在垂直领域积累已久的公司,具备入局该垂直领域行业大模型的先发优势。AI 大模型最大的投资机会在应用,在搜索、电商零售、办公、金融、医药等行业有望率先落地。

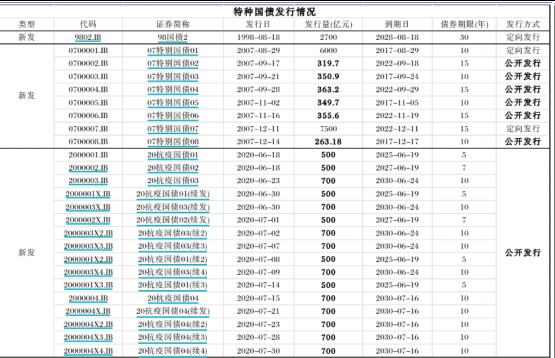

2、5 月 13 日财政部公布特别国债发行安排

5 月 13 日,财政部公布超长特别国债发行安排,发行节奏“多频小额”。根据安排,超长特别国债分成20 年期、30 年期、和 50 年期,在 5 月至 11 月期间,分别按照每月一次共七次、五月和十一月各一次其余每月两次共十二次、每两月一次共三次的频率发行;其中,30 年期将在 5 月 17 日率先发行。

数据来源:Wind,财政部 日期:2024/5/15

【点评】

1、从发行方式及对象来看,公开发行概率可能更大,但考虑到后续专项债发行压力也较大,不排除部分定向发行缓解供给多增带来的流动性冲击。根据对于往次特别国债发行的复盘梳理,公开发行目的更偏向宏观维度,从本次特别国债发行专项用于国家重大战略实施和重点领域安全能力建设的目的来看,公开发行的可能性偏高。但考虑到今年新增专项债发行压力也较高,不排除会有少部分特别国债采取定向发行的方式,以减轻供给多增带来的流动性冲击。

2、供给节奏来看,特别国债供给高峰在 6-10 月,每月千亿以上。参考过往,2007 年每次公开发行规模均在 300 亿上下,而 2020 年每次公开发行规模均为 500 或 700 亿元,故而我们假设每次匀速发行,那么特别国债供给高峰主要集中在 6-10 月,每月供给规模在 1300-1800 亿元左右,5 月和 11 月供给在 900 亿元左右;若小部分定向发行,则 6-10 月每月供给在 1100-1600 亿元左右,5 月和 11 月供给在 800 亿元左右。

3、万亿超长特别国债发行节奏拉长的背后可能主要有四点考虑:

(1)2023 年万亿增发国债落地后,5000 亿资金结转 2024 年使用,超长特别国债的发行迫切性放缓;

(2)缓解对资金面和债市承接能力的冲击,后续降准必要性可能降低;

(3)缓解项目储备不足对发行节奏的制约;

(4)主要发行安排集中于三季度,或可实现对四季度经济托底助力。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。