一、行情回顾

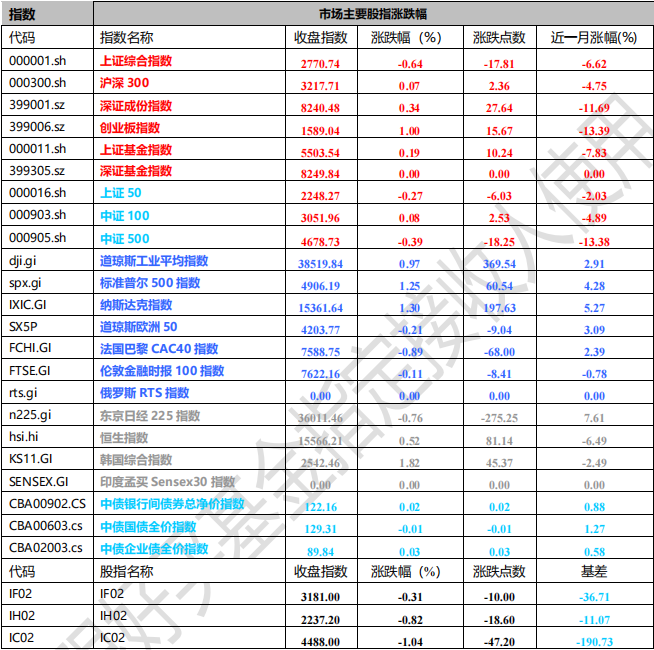

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 2770.74 点,跌 17.81 点,跌幅为 0.64%;深成指收 于 8240.48 点,涨 27.64 点,涨幅为 0.34%;沪深 300 收于 3217.71 点,涨 2.36 点,涨幅为 0.07%;创业板 收于 1589.04 点,涨 15.67 点,涨幅为 1.00%。两市成交 7029.99 亿元,较前一日交易量减少 6.16%。大盘股强于小盘股。中证 100 上涨 0.08%,中证 500 下跌 0.39%。

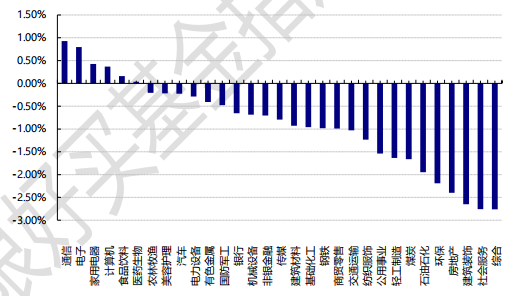

31 个申万一级行业中有 6 个行业上涨。其中,通信、电子、家用电器表现居前,涨跌幅分别为 0.93%、0.79%、0.43%,建筑装饰、社会服务、申万综合表现居后,涨跌幅分别为-2.65%、-2.76%、-2.76%。

申万一级行业涨跌幅

数据来源:Wind 日期:2024/2/1

昨日,欧美主要市场普遍上涨,其中,道指上涨 0.97%,标普 500 上涨 1.25%,纳指上涨 1.30%;道琼斯欧洲 50 下跌 0.21%。亚太主要市场涨跌互现,其中,恒生指数上涨 0.52%,日经 225 指数下跌 0.76%。

二、指数涨跌

数据来源:Wind 日期 2024/2/1

三、新闻

1、美联储 2024 年首份利率决议公布,会后鲍威尔表示 3 月不太可能降息

昨日,2024 年首份利率决议公布,维持联邦基金利率目标不变。

决议原文对经济的表述:经济活动稳步扩张,就业增长自去年年初以来已经缓和但是依旧强劲,失业率保持低位,高通胀相对去年而言有被遏制,但是仍然高企。

美联储主席鲍威尔在议息会议之后的新闻发布会上表示:“根据今天的会议,我认为委员会不太可能在3 月会议之前达到一定程度的信心,将 3 月确定为降息的时间,但这有待观察,我认为三月降息不是最有可能的情况。”这样的信号也被市场解读为超预期推迟降息的信号,当日纳斯达克指数下跌了 2.23%。

高盛随后发布报告表示,鉴于这一评论,以及该机构对第一季度强劲增长和 1 月通胀暂时上升的预期,已将第一次降息的预测从 3 月推迟到 5 月。不过高盛仍预计在 2024 年进行 5 次降息,即在 5 月、6 月、7 月和9 月的会议上连续进行四次降息,然后放缓至季度节奏,并在今年 12 月再次降息,在 2025 年再降 3 次,因为高盛预计核心 PCE 通胀率今年将至少比 FOMC 的 2.4%中值预测低 0.2 个百分点,2025 年将进一步下降。

从市场预测结果看(基于 30 天联邦基金期货价格),5 月降息 25bp 概率为 61.6%,较上周增加约 10%的概率,而 3 月降息的概率也降低了约 9%,所以市场对于降息预期有所推迟,基本符合去年 10 月对 2024 年下半年大概率开始降息的预期。

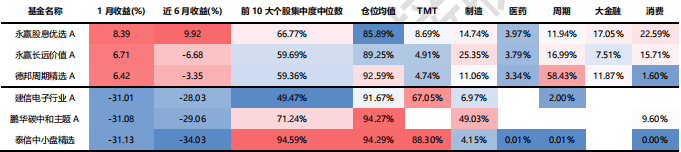

2、2024 年 1 月公募股多基金表现分化,大盘价值显著跑赢

2024 年 1 月,Wind 全 A 下跌 12.59%,偏股混合型基金指数(885001)下跌 14.06%,偏股基金指数(930950)下跌 13.31%,防御属性的红利相关行业表现较好,包括周期上游(煤炭、石油石化)、银行、地产链表现相对优异,风格层面,大盘价值显著跑赢全市场。

从单基维度看,表现最优的基金在各领域配置均衡,个股集中度中等水平,在周期、大金融均有一定仓位,其中德邦周期精选在周期领域仓位为 58.43%。另一方面,表现不佳的基金个股持仓集中,并且行业集中,主要是 TMT 与制造带来的负贡献,其中泰信中小盘精选收到中小盘风格下跌影响,以及集中持仓 TMT 领域,因此回撤幅度最高。

图表:高仓位股混基金中 1 月表现最优的三只基金与表现最差的三只基金

数据来源:Wind、好买基金研究中心 数据截至日期:2024/1/31

(前 10 大个股集中度中位数为基金经理上任以来季报个股 CR10 中位数;主题占比为近 3 年全持仓主题占净值比例)

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。