一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于2968.76点,跌34.68点,跌幅为1.15%;深成指收于9476.62点,跌148.64点,跌幅为1.54%;沪深300收于3369.61点,跌57.20点,跌幅为1.67%;创业板收于1872.34点,跌31.53点,跌幅为1.66%。两市成交7685.44亿元,较前一日交易量减少2.41%。小盘股强于大盘股。中证100下跌1.75%,中证500下跌1.05%。

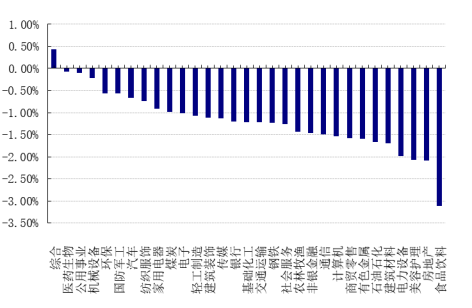

31个申万一级行业中有1个行业上涨。其中,综合、医药生物、公用事业表现居前,涨跌幅分别为0.43%、-0.08%、-0.10%,美容护理、房地产、食品饮料表现居后,涨跌幅分别为-2.06%、-2.08%、-3.12%。沪市有619只个数上涨,占比26.94%,深市有749只个数上涨,占比26.07%。非ST个股中,40只个股涨停,10只个股跌停。股指期货主力合约3个合约均下跌,其中,3只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/12/14

昨日,中债银行间债券总净价指数上涨0.07个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨1.40%,标普500上涨1.37%;道琼斯欧洲50 上涨0.06%。亚太主要市场涨跌不一,其中,恒生指数下跌0.89%,日经225指数上涨0.25%。

二、指数涨跌

数据来源:Wind 日期2023/12/14

三、新闻

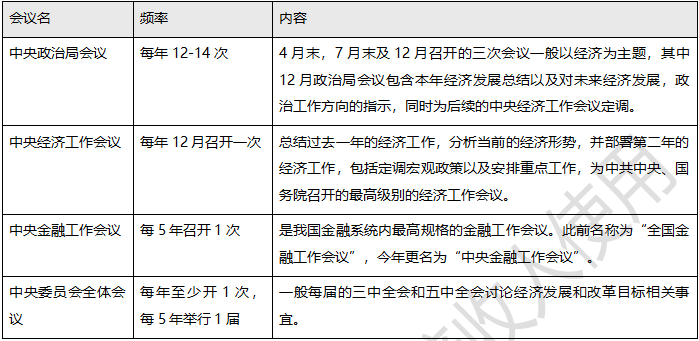

1、中央经济工作会议召开

【总体定调】

指出“经济回升向好”是基本趋势,但“进一步推动经济回升向好需要克服一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升”。

相对去年会议提到的三重压力“需求收缩、供给冲击、预期转弱”,本次会议提到的问题更为明确。

部分行业产能过剩、国内大循环存在堵点是新的提法。或许指的是财政、金融、产业政策难以向实体经济传导,其中既有地产、地方债务等结构性原因,也有整体预期偏弱的因素,很多共同促成了国内大循环受阻,有效需求不足。

高层明确经济问题存在需求不足、产能过剩、国内大循环有堵点,预计总需求刺激方面政策力度会进一步加大。

“着力扩大国内需求。要激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环”。扩内需或仍是明年经济的主要抓手,进一步提出形成消费与投资的良性循环,共同发挥消费与投资对经济增长的拉动作用。满足消费需求需要提高有效供给,而供给的改善需要有效投资,与此同时,投资的增加也会带动就业和消费,形成良性循环。

“明年要坚持稳中求进、以进促稳、先立后破”。“稳中求进”是历次经济工作的总起之句,体现了政策主题延续的稳定信号。而“以进促稳、先立后破”则是替换以往的“稳字当头”,释放更加积极的信号。

“以进促稳”意味着通过新经济(详细,购买)领域的发力,来促进经济的稳定。“先立后破”意味着对传统经济领域要有“托底”,尤其是债务问题,守住底线。

从政策层面来说,其对旧动能的支持力度肯定是逐渐减弱的,对新动能的支持力度则是逐渐加强的。这个过程中,决策层希望政策部门对旧动能不要一刀切,要给过渡的时间。

本次会议提到的三稳是“稳预期、稳增长、稳就业”,而去年则是“稳增长、稳就业、稳物价”。针对社会预期偏弱的问题,稳预期的重要性大为提升。

“增强宏观政策取向一致性…把非经济性政策纳入宏观政策取向一致性评估…确保同向发力”和“加强经济宣传和舆论引导,唱响中国经济光明论”。

时隔两年,再次提出“以经济建设为中心”(上次提出是2021年中央经济工作会议) ,需要关注是否有实质性的工作重心回归。

【财政政策、货币政策】

“加强政策工具创新”近年来首次放在宏观政策的表述中,或意味着明年财政、货币政策领域会有一些创新工具推出。

“继续实施积极的财政政策和稳健的货币政策”。与今年7月中央政治局会议和去年12月中央经济工作会议相比,这一基调保持不变。

“灵活适度、精准有效”。货币政策报告提及“灵活适度”表述后,货币政策操作较为积极,多伴随MLF降息以及市场利率下行。

首次提出“社会融资规模、货币供应量同价格水平预期目标相匹配”。本次中央经济工作会议并未完全延续近几年“保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配”的表述,而是转变为“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。

过往的匹配中,经济目标并不直接设定名义经济增速,不到年底运行完毕其实是不知道的,年度过程中缺乏定量校准的锚。新匹配经济增长目标和价格水平预期目标,都是两会工作报告会明确给出的定量目标。华创证券表示:绝对准确的匹配而言,预计明年社融和货币供应量增速为8%左右(今年分别是9.5%左右与10.2%左右),社融可能有同比回落风险;惯例匹配而言,预计明年社融和货币供应量增速为9%-10%左右,基本跟今年持平稳定。意味着社融与货币量的社会预期管理将会更加定量、更加直接;或意味着从量管理略有回归。

“适度加力、提质增效”的表述相较过往“加力提效”的财政政策表述未出现实质性变化。财政政策的重点依旧落在“加力”与“提效”上,明年财政政策或将进一步发力,整体力度预计不弱于2023年增发1万亿国债后的水平。财政政策方向上仍是“积极”,但发力的力度和规模是“适度”的,不搞大规模刺激的政策。

【地产、城投等风险管控】

重点领域风险主要在于要“统筹化解房地产、地方债务、中小金融机构等风险”。

2023年中央经济工作会议未提及“房住不炒”,提到“积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。可期待增量的融资支持政策推动化解地产信用风险。

加快推进保障性住房建设、‘平急两用’公共基础设施建设、城中村改造等‘三大工程’。完善相关基础性制度,加快构建房地产发展新模式”。三大工程的政策支持可起到促修复、振信心、强预期的作用,可降低去化困难的低效库存规模,增强购房需求,加速房企现金流回收,从而促进行业基本面的修复与风险出清。

本次会议提出“统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁,为稳定全国经济作出更大贡献”。

此次通稿中提及“要谋划新一轮财税体制改革”,或许意味着三中全会中,财税体制改革大概率有一席之地——地产供需格局已经发生决定性变化,卖地收入系统性掉档,债务置换一轮又一轮,地方财政需要系统性谋划新的财税平衡之路以及债务长效管理机制。

2、万达商管绝处逢生

珠海万达商管的机构投资人包括郑裕彤家族、碧桂园、中信资本、蚂蚁、腾讯、太盟投资集团等22家,这些投资人于2021年8月对珠海万达商管的投资额约为380亿人民币,其中太盟的投资额约为28亿美元(约180亿人民币),现有投资人在原投资安排中享有到期赎回权。

珠海万达商管与投资者签下对赌协议,一是2021年-2023年实际净利润不能低于51.9亿元、74.3亿元、94.6亿元,否则万达商管将以零对价转让相关数量股份、或支付现金补偿;二是最迟在2023年上市,否则万达商管要向投资者回购股份,并额外支付补偿。

根据万达披露的业绩数据,珠海万达商管连续三年超额完成业绩目标,2021年税后收入为235亿元,2022年为271亿元,2023年(预估)为293亿元,平均年增长约12%;2021年税后利润为53亿元,2022年为75亿元,2023年(预估)为95亿元,年增率达34%。

引入投资者后,珠海万达商管开始向港交所递交招股书。2021年10月、2022年4月、2022年10月、2023年6月,其前后四次向港交所递交上市申请材料,若珠海万达商管无法按约上市,将触发回购协议,万达需要向上市前的部分投资者支付巨额股权回购款。大连万达商管在3月份向证监会递交的申报材料中表明,珠海万达商管若不能于2023年底成功上市,发行人需向上市前投资者支付约300亿元股权回购款。

据万达集团官网消息,太盟投资集团(PAG)已经与大连万达商管集团共同宣布签署新投资协议。按照新协议,大连万达商管集团持有珠海万达商管40%股份,为单一最大股东,太盟等数家现有及新进投资人股东参与投资,总计持股60%。另据蓝鲸财经获悉,就上市问题,新投资将不再设置对赌协议,此前,大连万达商管直接拥有珠海万达已发行股份总数约69.99%的权益,并通过珠海万欣、珠海万赢及银川万达间接拥有已发行股份总数约8.84%的权益;22家公司战投及六位高管持股,持有21.15%股权。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。