一、市场走势

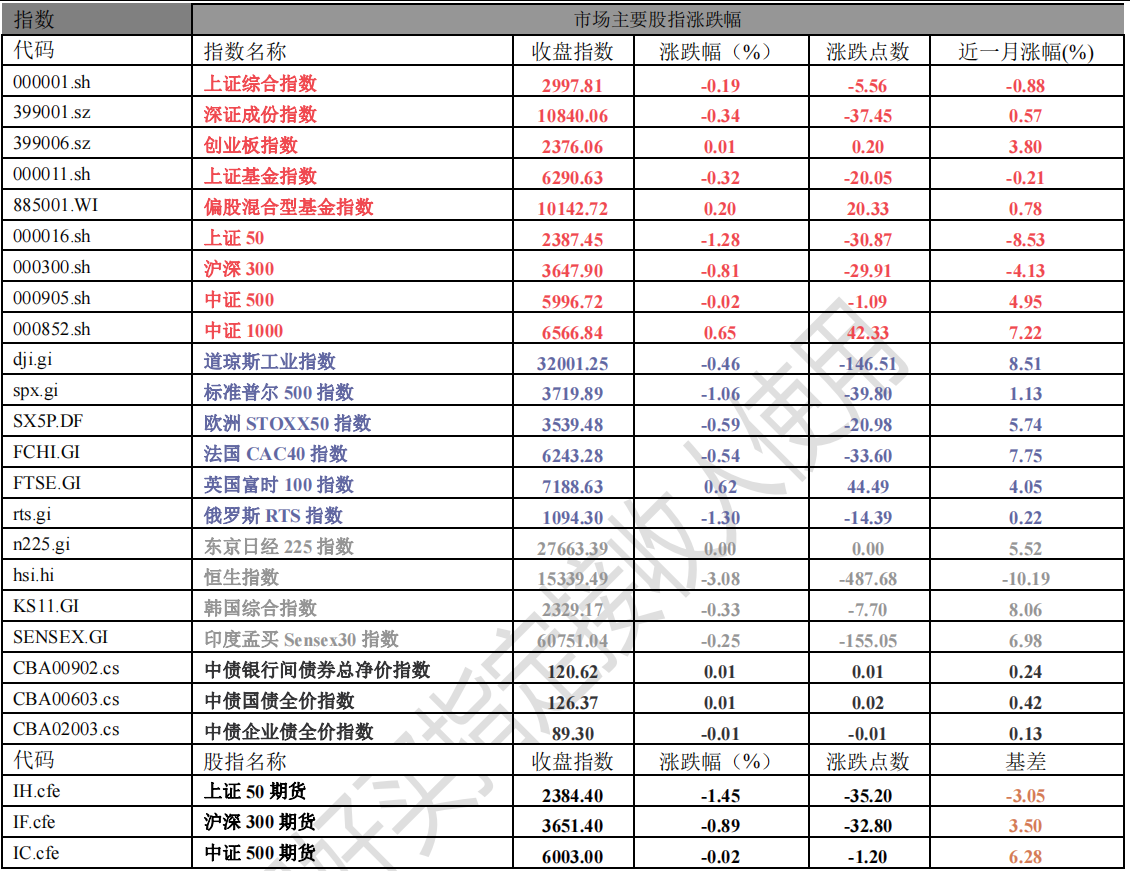

昨日,沪深两市涨跌互现。截至收盘,上证综指收于 2997.81 点,跌 5.56 点,跌幅为 0.19%;深成指收于10840.06 点,跌 37.45 点,跌幅为 0.34%;创业板收于 2376.06 点,涨 0.20 点,涨幅为 0.01%。两市成交8865.35 亿元,较前一日成交额减少 15.74%。小盘股强于大盘股。沪深 300 下跌 0.81%,中证 500 下跌 0.02%。

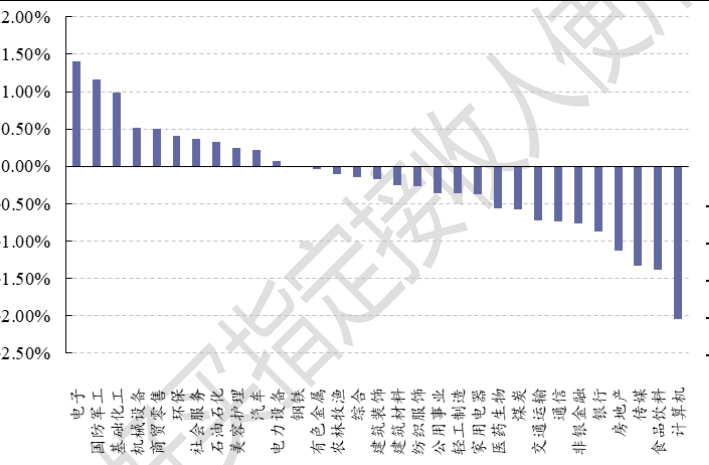

31 个申万一级行业中有 11 个行业上涨。其中,电子、国防军工、基础化工表现居前,涨跌幅分别为 1.41%、1.16%、0.98%,传媒、食品饮料、计算机表现居后,涨跌幅分别为-1.33%、-1.39%、-2.05%。沪市有 793 只个数上涨,占比 47.66%,深市有 734 只个数上涨,占比 49.06%。非 ST 个股中,41 只个股涨停,4 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,0 只期指好于现货指数。

数据来源:Wind,好买基金研究中心;数据时间:2022 年 11 月 3 日

昨日,欧美主要市场普遍下跌,其中,道指下跌 0.46%,标普 500 下跌 1.06%;欧洲 STOXX50 下跌0.59%。亚太主要市场普遍下跌,其中,恒生指数下跌 3.08%,日本休市。

二、指数涨跌

数据来源:Wind,好买基金研究中心;数据时间:2022 年 11 月 3 日

三、新闻

1. 公募三季报观点

多位公募基金经理认为随着疫情影响的减弱以及后期政策的逐步落地,国内经济有望复苏,整体市场有望出现好转。当前 A 股市场估值偏低,部分公司的估值都处于历史偏低水平,中长期空间确定性大。

1、随着一些政策的出台,经济触底回升的可能性较大

2、虽然目前整体市场情绪和预期均处于低点,但还是看好未来的行情

3、随着疫情影响的减弱,我们受压制的消费和投资都会推动经济的恢复性增长

4、新兴行业经过这轮调整,大部分公司估值回落到合理位置,有望在四季度或者明年上半年出现一定增幅的确定性

华夏回报混合,阳琨、季新星。经过第三季度的反弹回落之后,我们预期国内股票市场在年内弱市震荡。今年以来国内经济受到地产和疫情的影响压力较大,上半年 GDP 增速明显偏弱,国外环境受到俄乌冲突及通胀严峻的影响,总需求增长的预期不良。主要经济体的股票市场均有较明显的下行。展望下一阶段,我们认为随着二十大的召开,国内经济将迎来新的增长局面。我们期待股票市场经过一个阶段的整固之后,也将会进入新的增长阶段。回报基金预计将根据市场形势的变化逐步增加股票投资比例,但仍坚持绝对收益导向,在下行保护较好的前提下寻找投资机会。

银华盛世精选灵活配置混合,张萍、李晓星。展望四季度和明年,我们总体认为在这个点位对于市场的悲观已经没有意义,而是应该用积极的心态去挖掘市场的机会,我们会逐渐加强组合的进攻性。我们三季度减持了部分价格预期见顶的周期股以及一些低增速低估值的防守标的,增持了估值已经调整到合理区间的且未来增长预期良好的高增长成长股。

易方达新经济(详细,购买)灵活配置混合,陈皓。尽管三季度内外需相对疲弱,市场可能还需要经历一次盈利下调的冲击,但我们倾向于认为 3000 点附近的 A 股市场长期价值应该是毋庸置疑的,横向比较全球几大经济体中,中国最有条件实现相对较低通胀下的较高经济增长率目标。纵向来看,中国面临的外部局势相比俄乌冲突初期已经有所好转,内部经济随着疫情管控经验的增加也有望触底反弹。

中欧明睿新起点混合(详细,购买),葛兰。展望未来,我们依然中长线看好本轮科技创新周期,各个相关产业正在以及即将发生深刻的变化。疫情这场硬仗是卓越企业的试金石,我们在前期积累的企业评价体系之上,持续跟踪各家公司的调整和应对能力,结合产业的变化趋势,筛选出了一批优质公司,我们相信这类公司会带来较好的投资回报。市场角度看,短期的市场风格或者行业轮动难以预测,但从全市场对比来看,高景气度的行业中,优秀的成长股业绩表现稳定。

富国天惠成长混合,朱少醒。三季度实体经济下行压力增大。消费在疫情的影响下持续低迷。地产大幅下滑,信用事件高发的苗头显现。海外环境复杂多变,美国加息进程加速导致流动性压力增大,俄乌战争进一步升级。欧美的外需压力加大。市场投资者的风险偏好继续降低。如果局限于眼前的宏观背景去探讨,我们的确很难找出太多积极乐观的因素。好处是市场的整体估值处于长周期中很有吸引力的位置,当下权益市场处在较好的风险收益区间。但放在更长的时间维度,我们相信现在所面临的重重困难终将找到解决的出路。投资者现在选择承受的市场波动是有合适的预期回报水平的。

2. 国际金融领袖投资峰会昨天结束

由香港金融管理局主办的为期两天的国际金融领袖投资峰会于 11 月 2 日在港举行。峰会以“驾驭市场的不确定性”为主题,汇聚超过 200 位来自全球约 120 家金融机构的代表,就全球金融界面临的挑战和机遇,包括利率上升、滞胀风险、地缘政治冲突带来的不确定性以及科技和可持续发展等进行交流。

摩根士丹利董事长兼首席执行官 James Gorman 表示,长达十年的货币宽松政策,世界范围内不正常的零利率环境,新冠疫情造成的经济停摆,以及地缘政治风险给全球供应链造成的冲击,都是 70 年比较异常的情况。他认为此次通胀的程度是 40 年来未曾见过的,是目前最令人担忧的风险。

高盛董事长兼首席执行官 David Solomon 表示,过去十年的政策很宽松,基于此,资产价格就会有泡沫。在过去的十年,如果投资机构积极地动用资本,就有很好的回报。而现在,面对不确定性的回报,机构动用资金就会相对谨慎。他表明观点“在风险溢价和回报不对等时,我们一般需要 2 到 4 个季度来找到平衡,有时甚至需要 6 个季度。但我相信,进入 2023 年后,我们会对新的市场情况有更全面的理解,我们就能随之找到新的平衡。”

瑞银集团董事长 Colm Kelleher 表示,由于市场的不确定性,各投资机构都在观望,等待机会,目前全球财富管理的账户里有有前所未有的、十分充沛的现金流量。他表明观点“美股市场的部分领域开始回暖,比如医疗保健等。目前来看,美国股市是比较有吸引力的,与此同时,瑞银也比较认可中国市场的投资机会。另外,近几个月来,另类资产受到了高净值客户的青睐,因为另类资产受到市场波动的影响较小。”

黑石首席财务官兼高级董事总经理 Michael Chae 表示,美国部分领域的增速明显放缓,比如非必需性数字广告领域的广告支出。但另一方面,比如旅游、能源、租赁住房以及物流,依然有比较强劲的增长势头。他表明观点“首先,给私人提供借贷是非常具吸引力的领域,能提供很好的回报。第二,我们看好部分实体资产的投资机会,比如我们的房地产业务的 80%都投资在一些租金有增长的物业上,这样给我们带来了可观的收益。第三,我们也看好在生命科学领域的投资机会,但过高的估值在许多情况下已经成为历史。”

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。