一、行情回顾

9 月 20 日,沪深两市收涨。截至收盘,上证综指收于 3122.41 点,涨幅为 0.22%;深成指收于 11283.92 点,涨幅为 0.69%;沪深 300 收于 3932.84 点,涨幅为 0.12%;创业板收于 2366.9 点,涨幅为 0.7%。两市成交 6509.73 亿元,较前一日交易量减少 2.16%。大盘股弱于小盘股。上证 50 下跌 0.21%,中证 500 上涨 0.76%。

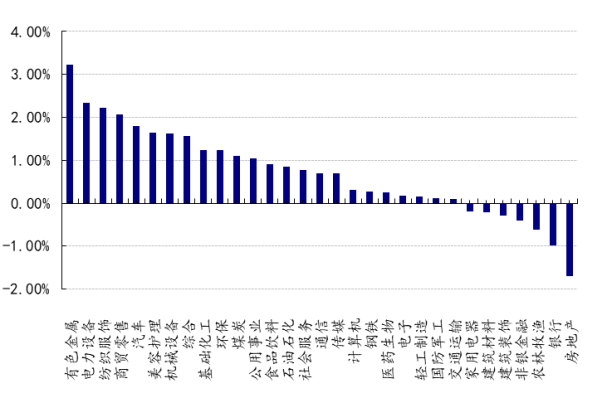

31 个申万一级行业中有 24 个行业上涨。其中,有色金属(详细,购买)、电力(详细,购买)设备、纺织服装涨幅居前,涨幅分别为 3.23%、2.35%、2.22%, 农林牧渔、银行、房地产涨幅居后,跌幅分别为-0.62%、-0.99%、-1.69%。两市有 3826 只个数上涨,951 只个数下跌。67 只个股涨停,3 只个股跌停。

数据来源:wind,好买基金研究中心,20220920

昨日,欧美主要市场普遍收跌,其中,道指下跌 1.01%,标普 500 下跌 1.13%;法国 CAC 下跌 1.35%, 德国 DAX 下跌 1.03%,英国富时下跌 0.61%。亚太主要市场普遍收涨,其中,恒生指数上涨 1.16%,日经 225 指数上涨 0.44%。

二、指数涨跌幅

数据来源:wind,好买基金研究中心,20220920;欧美市场收盘时间为北京时间 9 月 21 日。

三、新闻

(一)9 月 LPR 报价不变,1 年期 LPR 报价 3.65%;5 年期以上 LPR 报价 4.30% 。

本月 LPR“按兵不动”受三个方面因素影响。

一是,中期借贷便利(MLF)利率“锚”并未变化,意味着 LPR 报价基础不变;

上周,央行开展 4000 亿元 MLF 续作,中标利率 2.75%,缩量平价续作,MLF 不动的前提下,LPR 直接调低的概率较低。

二是,汇率因素和海外激进加息,压制国内降息空间。

一方面,高通胀压力之下,美国、欧洲等主要经济体加息步伐和幅度加大。另一方面,离岸人民币兑美元跌至 7.02,保持市场利率相对稳定,在一定程度上有利于保持人民币汇率基本稳定。

三是,年内 LPR 已历经多次下降,当前仍处于政策效果观察期。

1 年期 LPR 在经历 1 月、8 月的两次调降后,共下行 15 个基点;5 年期以上 LPR 在经历 1 月、5 月、8 月的三次调降后,共下行 35 个基点。

9 月 LPR 报价持平,无碍实体经济融资成本下行。事实上,伴随着 LPR 报价下行,企业和居民贷款利率已呈现明显下行趋势。数据显示,6 月贷款加权平均利率、企业贷款加权平均利率分别较年初下降 35 个基点和 41 个基点。6 月个人住房贷款加权平均利率 4.62%,较年初下降 101 个基点。

未来怎么看?

近期多家银行调降存款利率,预计将为 LPR 调降进一步打开空间。

9 月 15 日以来,国有大行和股份行集体下调人民币存款利率。活期存款利率普遍下调 5 个基点,不同期限和品种的定期存款利率下调幅度不等。银行负债端成本显著降低,有利于报价行下调 LPR 报价加点,进而继续降低实体经济融资成本。

在市场因素和政策面推动下,业内对于 LPR 后续下行仍有预期。

但考虑到 1 年期 LPR 已经偏低,为防止资金空转套利的风险,1 年期 LPR 再次调低的概率较低。受限于房地产类需求仍弱、经济修复需求较大,5 年期 LPR 报价或有更大下调概率。

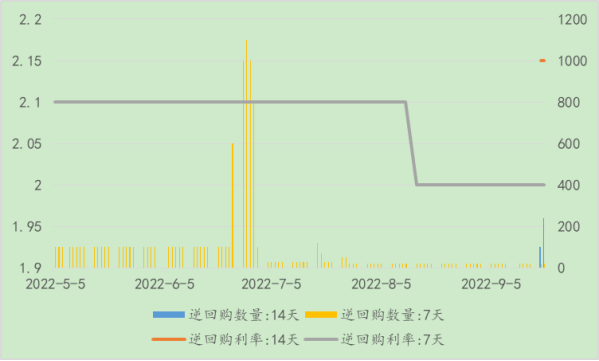

(二)央行连续两日开启 14 天逆回购操作

9 月 19 日,央行以利率招标方式开展 20 亿元 7 天期和 100 亿元 14 天期逆回购操作。

9 月 20 日,为维护季末流动性平稳,央行以利率招标方式开展 20 亿元 7 天期和 240 亿元 14 天期逆回购操作,中标利率分别为 2.0%、2.15%。

尽管连续两日规模不大,但市场仍收获稳预期的信号,随着季末和国庆长假来临,同时经济数据发布进入真空期,市场资金端整体波动将保持温和。

数据来源:wind,好买基金研究中心,20220920

(三)聚焦今晚美联储会议决议

美联储:美东时间 9 月 21 日周三下午 14:00(北京时间周四凌晨 02:00),美联储 FOMC 将公布利率决议、政策声明及经济预期,随后美联储主席鲍威尔将召开货币政策新闻发布会。

随着涨幅超预期的美国 8 月 CPI 数据出炉,市场对于美联储非暴力加息的幻想彻底破灭。一夜之间,市场讨论焦点从“50 或 75 基点”升级成“75 或 100 基点”。高盛在过去两周将联邦基金利率预测上调 75 个基点,现在预期 FOMC 将在 9 月加息 75 个基点(之前预测 50 个基点),11 月加息 50 个基点,12 月加息 50 个基点,2022 年底最终利率将升至 4%-4.25%。

风险提示: 投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。