主动管理有幸承载了人类社会的温度,不论是商业智慧的传承,耐心的品质,人与人的沟通,都是主动管理独有的特质。

去年我们说过“量化不是主观私募进化的高级阶段。主观没有死,也不会死。”

从今年的行情来看,主观相比量化确实有一定超额,但是又迎来新的挑战——指数基金和ETF。

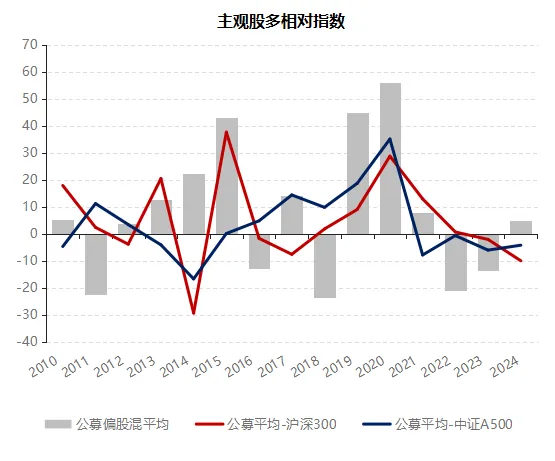

近3年以来,主观多头的代表——公募偏股混基金,相对沪深300指数均为负超额,截至2024年11月4日负超额扩大至两位数,若以中证A500指数回测计算,则从2021年开始的4年,主观股多都跑输指数。

主动管理的价值和正当性在何处?

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心

数据时间:2010/1/1-2024/11/4

主动管理

在A股市场仍然有所为

首先,无法线性外推主动管理的超额收益就此丧失。

尽管近三年主动管理相对指数表现不尽理想,但从历史上看,主动管理相对指数的超额本就有周期性,我们从主观股多与量化超额在2024年有所回归,也可以看到这一点。因此仅凭近三年,仍无法判断主动管理将一直没有超额。

从成熟市场来看,美国市场公募基金的超额减少伴随的是养老金等机构投资人比例的持续提升。20世纪50年代,美股股票市场成立的200年之后,美国散户持股比例仍是超过90%,70年代中期是美股投资者结构变更的分水岭,转折就是养老金机构入市。此后还有一次机构投资人份额明显提升,发生在科网泡沫前后的20年,主要是基金,当然这一变化也与养老金增加对权益基金的配置叠加养老金规模持续增加有关。

当前美国市场个人投资者的持股比例在30%-40%的区间,成交量贡献则更低。而A股目前散户持股占比超过一半,交易量更是占八成。这一投资者结构和机构相对个人投资者的研究优势(基于一个常识:研究优势中长期会转化为超额)使得“主动管理在A股市场仍然有所为”的结论可能性更大。

说到美国市场,我们还需要指出的是,即使在超额褪去之后,主动管理规模的下降也是一个缓慢的过程。

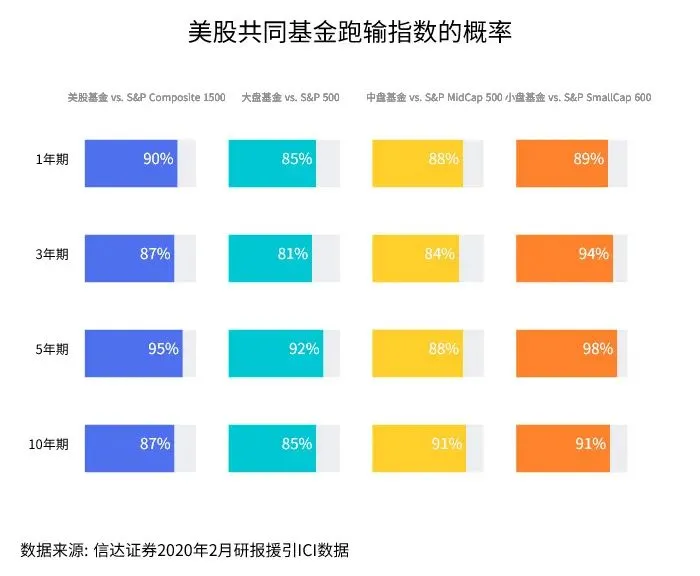

2014-2023年的十年间,投资美国国内的股票ETF和指数基金净流入2.5万亿美元,主动管理的股票基金几乎相应净流出2.6万亿美元。但即使遭遇万亿级别净流出,截至2023年底美国25.5万亿美元的基金规模中,ETF和指数基金共计13.3万亿美元规模,主动管理的规模和被动指数基金还是分庭抗礼的局面,这还是在过去10年美国共同基金短中长各维度都无超额的情况下。

数据来源:信达证券、ICI;数据时间:2020/2

数据来源:信达证券、ICI;数据时间:2020/2

数据来源:ICI ;数据时间:2023/12/31

数据来源:ICI ;数据时间:2023/12/31

养老金和个人投资者是主动管理基金的中坚力量。这一方面是由于惯性,主动管理基金在美国已有几十年的历史,一些老牌的主动基金有着忠实的客户群体和长期投资者,他们的投资风格并不容易改变,因此,即便有部分资金流出,庞大的基础规模仍使得主动管理基金总体规模保持较高水平。

另一方面,这和个人投资者、养老金具有明确的长期理财目标有关。养老金自然不必说,ICI美国全国范围的调研中,买了共同基金的家庭中,90%的家庭表示“养老”是其储蓄及理财的目标,79%表示“养老”是主要目标,80%对达成目标充满信心。因此,这类更注重长期收益、有明确理财目标的投资人,支撑了主动基金的总体规模。

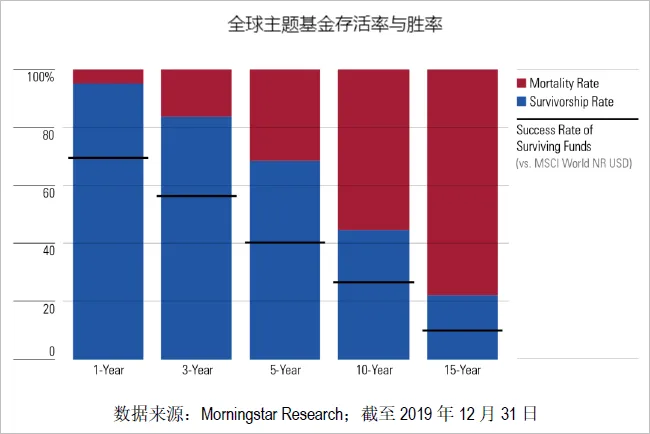

今年有一类投资人由于对基金失望,转向了主题ETF博取超额。其实这件事并不简单,晨星2020年的一项研究表明:“主题基金在业绩和存续期方面的表现证明,通过投资主题基金获得的长期收益可能有悖于大部分投资者希望通过选中好行业和好基金来战胜市场的初衷”。

从全球主题基金的存活率与胜率来看,时间越长,其存活率与胜率反而降低,暗含投资中较强的择时要求。

主动管理的温度

看完超额,提示完风险,最后说一说主动管理的温度。

做基本面分析的主动管理基金经理,经过训练和经验,可以更高效地除掉噪声、抓到核心的关键点,这背后是有温度的长期投入——产业分析、商业模式分析,读企业史、产业史、经典案例,日复一日的训练,是商业智慧的传承渠道之一。

经历过周期的基金经理面对市场波动时,动作坚定,甚至令人敬佩,那是耐心和信仰的温度。

主动管理相比被动基金,与投资者的连接显然是更多的。基金经理的访谈,基金的定期报告,基金的路演等等,这些温度是投资人建立信心的来源之一,其实也是“投资人赚钱”目标达成环节中无法小觑的一环。

其实不论主动管理基金、被动基金,还是量化基金,既不需要在其巅峰将其神化,也不需要在其低谷将其妖魔化,这也是投资人该有的温度。

主动管理的超额会随着机构投资者占比提升而降低,但这一过程也不会一蹴而就,甚至即使超额褪去之后,主动管理的规模衰减也不会一蹴而就,因此大概率不会是今年情况的线性外推。

最后的最后,主动管理有幸承载了人类社会的温度,不论是商业智慧的传承,耐心的品质,人与人的沟通,都是主动管理独有的特质,投资人可以根据自身需求和审美来进行选择、回应。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。

重要提醒:

本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。