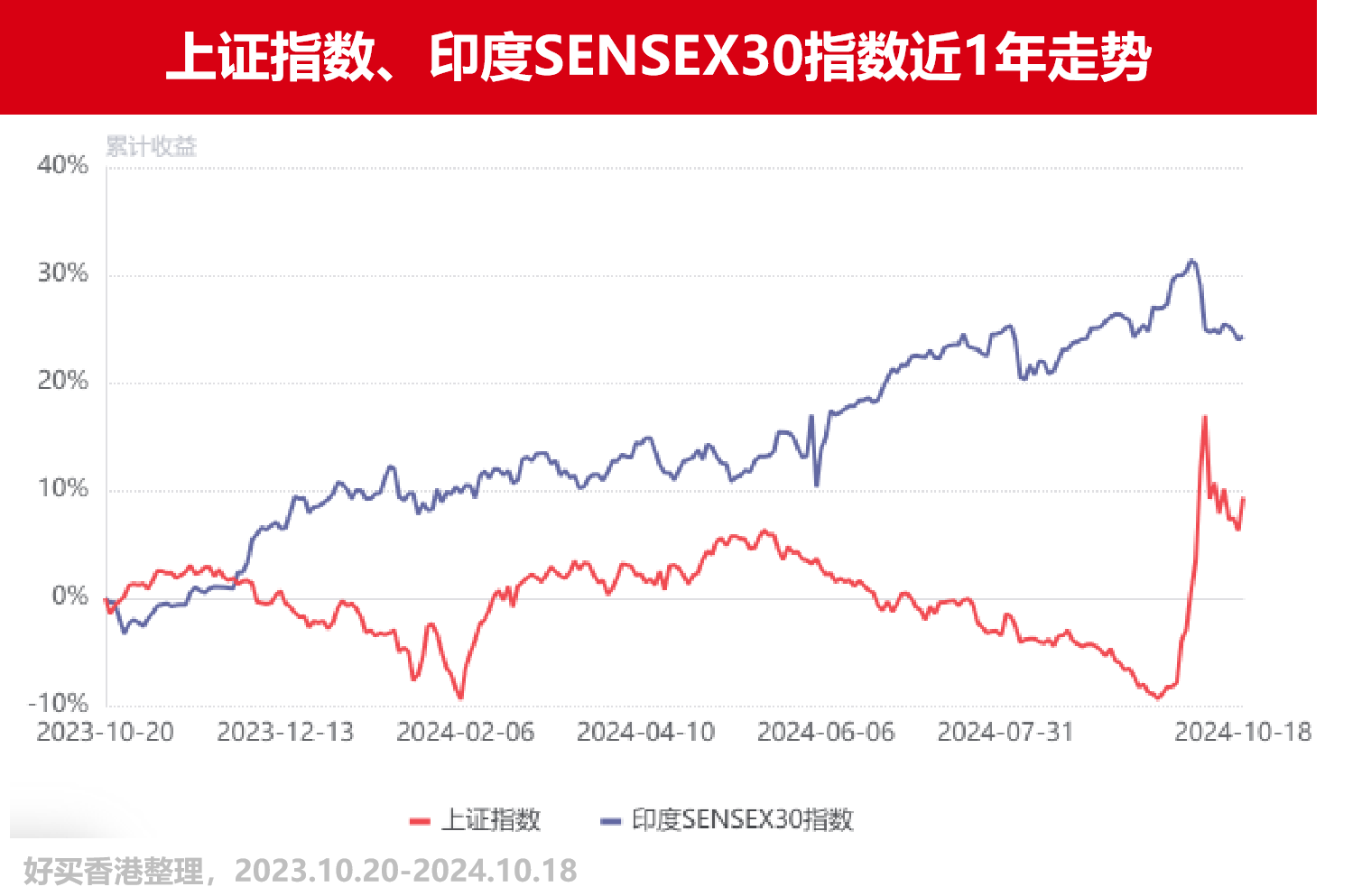

近期,印度股市发生小幅回调并持续震荡,并且由于A股的虹吸效应,全球资金似乎开始出现“卖印度,买中国”的现象,海外投资者在本月已减持超过70亿美元的印度股票,这是自2020年3月以来最大的月度资金流出。

那么,印度股市真的见顶了吗?

今天我们从经济增速、通胀、财政、盈利和估值的角度,分别看一下当前印度的经济状态。

全球经济的优等生:

印度GDP增速依然亮眼

印度二季度GDP增速为6.65%,较前一季度有所放缓,但相较其他主要经济体,依然表现亮眼。

GDP增长不及预期可以归因于高基数效应、不利的天气条件,以及由于大选期间的行为准则限制了政府活动,短期扰动不会影响印度中长期保持高增速的石头,并且从绝对值上看,6.65%增速仍喜人,在新兴市场国家中名列前茅。

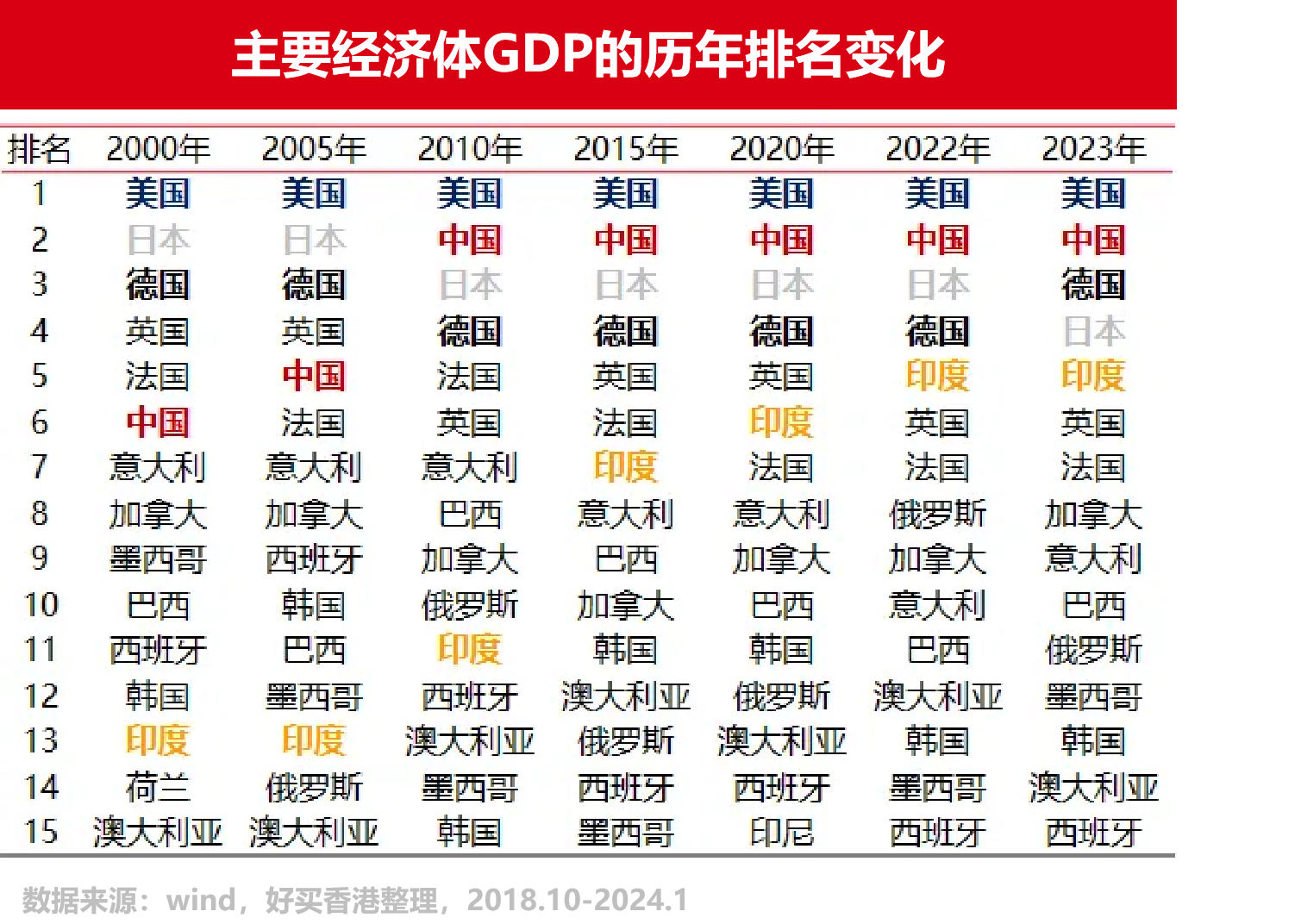

截至目前,印度已成为全球经济的重要参与者,为全球第五大经济体。根据国际货币基金组织(IMF)年初预测,到2025年,印度名义GDP将达到4.34万亿美元,超过日本(4.31万亿美元),跃居世界第四大经济体之位。

控通胀已有成效

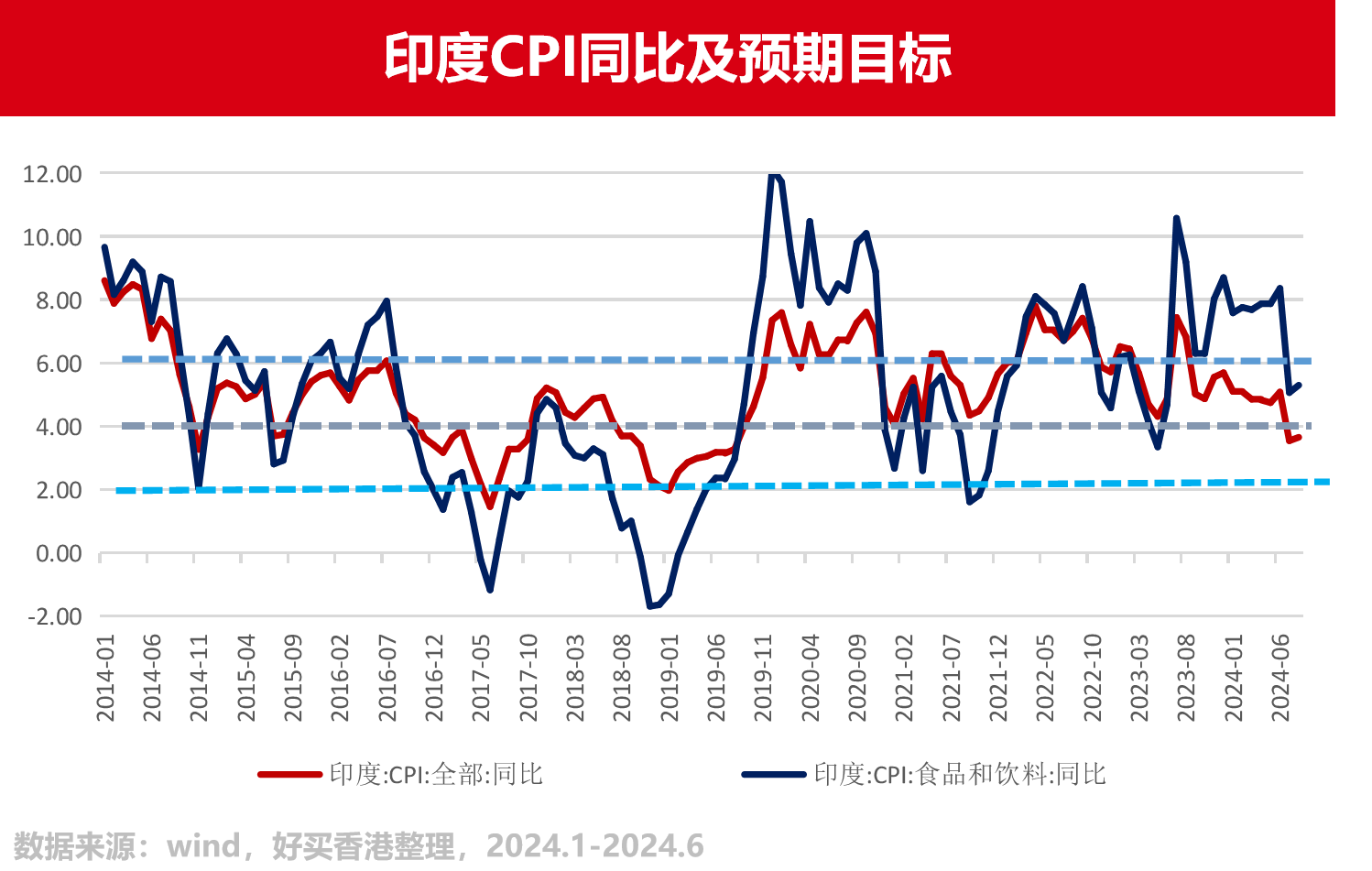

印度宽松的货币政策给市场注入活力,但也造就了高通胀的困境。从2012年到2014年,印度国内通胀率超过10%以上,就算是最近5年,也基本保持5%以上的通胀率。印度整体的CPI中,食品饮料的权重占到45%,这类必需消费品价格控制失当是当前印度通胀水平高企的主要原因之一。

为了有效遏制物价,印度政府采用目标范围制来设定4%的预期通胀水平,上下各有2%的波动区间,而根据最新数据,食品饮料的CPI增速也下降至6%以下,进而带动整体CPI的下滑,这表明印度在控制高通胀方面取得了成效。

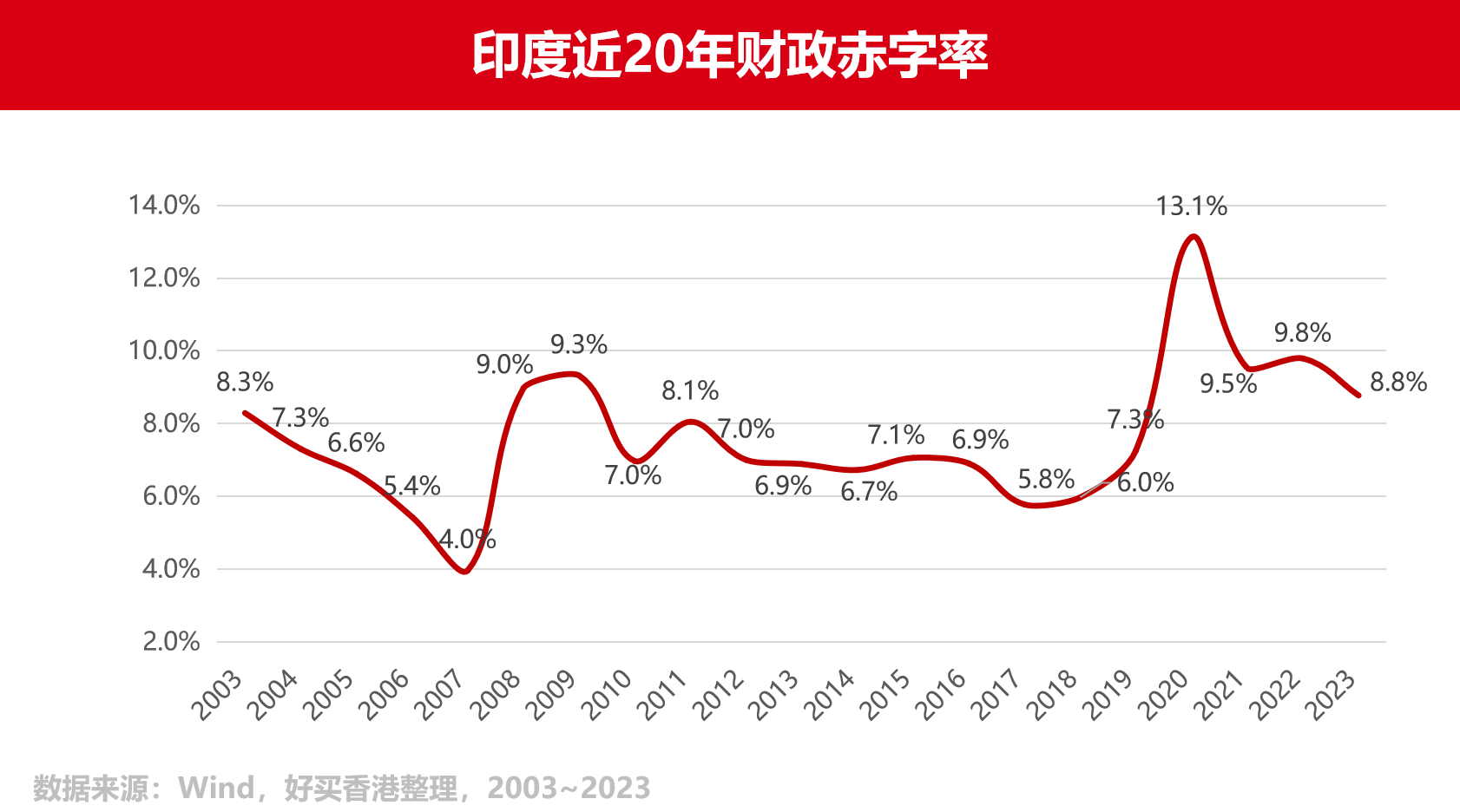

高度重视政府财政赤字

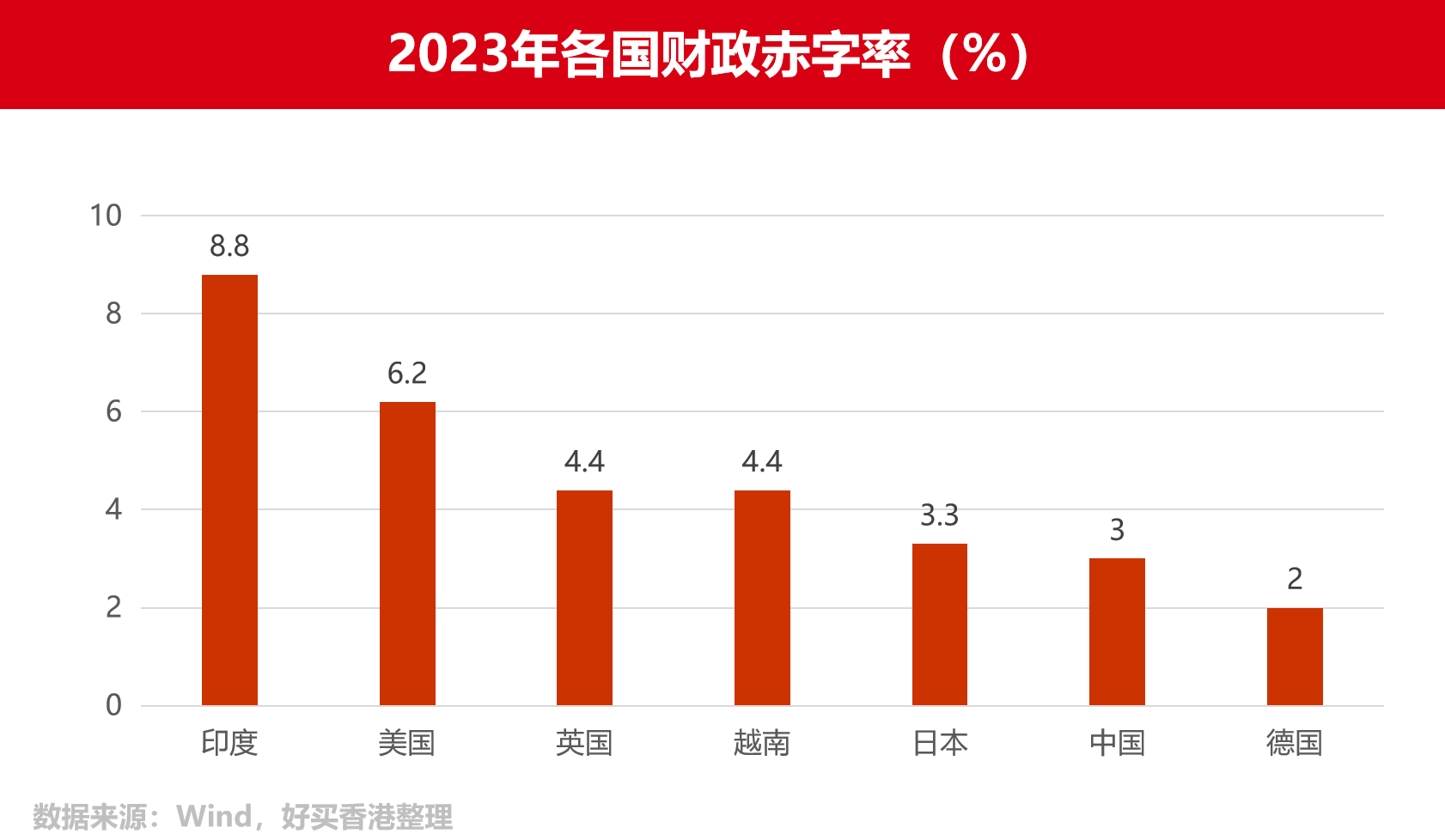

印度是一个常年财政赤字的国家。简单来说,政府支出大于政府收入的部分,就是赤字,反之为盈余。赤字与当年的GDP做比值叫做赤字率,与中美日英越等国家相比,印度赤字率遥遥领先。

2020年,由于疫情因素的影响,以及近些年来政府主导的资本开支,支持制造业、基础设施建设等项目,直接导致了印度赤字率的飙升,目前维持在8%左右。7月提出的新年度预算提出要将2024~2025财年的赤字率控制在4.9%,比年初制定的临时预算5.1的目标还要低,超出了市场的预期。在此之前,由于大选结果不及预期,市场普遍认为印度政府会放宽财政控制、降低资本开支转而提高福利开支,但这两项预期都落空的,这反映出政府下定决心要解决公共债务高企的问题。

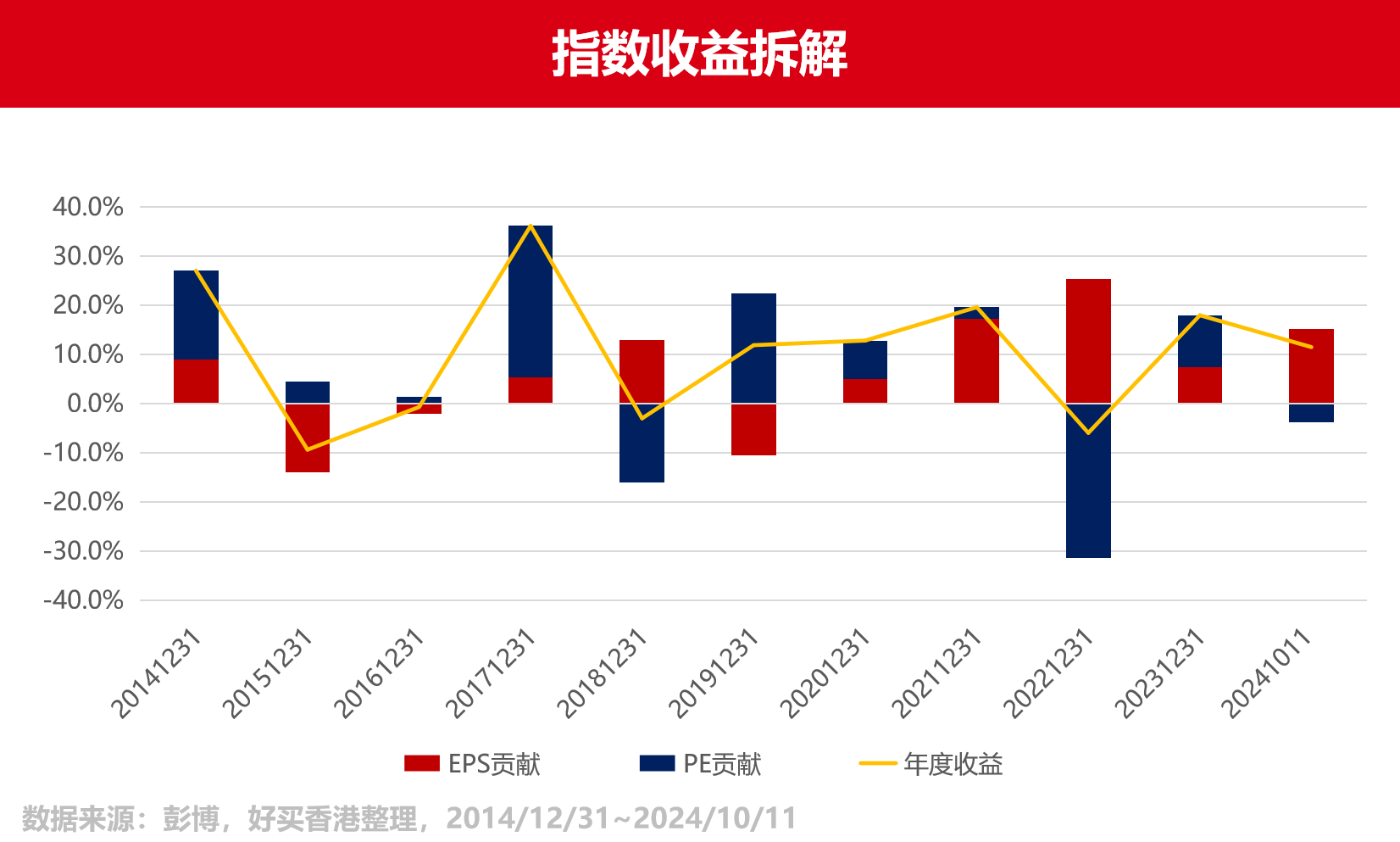

印度涨幅由公司盈利带动

估值性价比有所提升

最后看一下中观的估值和盈利情况。

今年以来,sensex30指数已经上涨11.5%,指数收益拆解呈盈利和估值两部分,年内涨幅基本都上市公司盈利带动,而且近几年印度股市上涨的主要动能是强劲的企业盈利,EPS对指数上行的贡献也十分显著。

估值方面,由于近期的回调影响,PE分位数已经从极高值下行至60%~70%的区间,性价比有所提升。

结语

综上所述,印度在以莫迪为首的联合政府带领下,全力控制国内高企的通胀水平和政府财政赤字,并凭借较高的经济增速和上市公司强劲的盈利,努力扩展新的增长空间,为未来超越日本、成为世界第四大经济体奠定基础。

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。