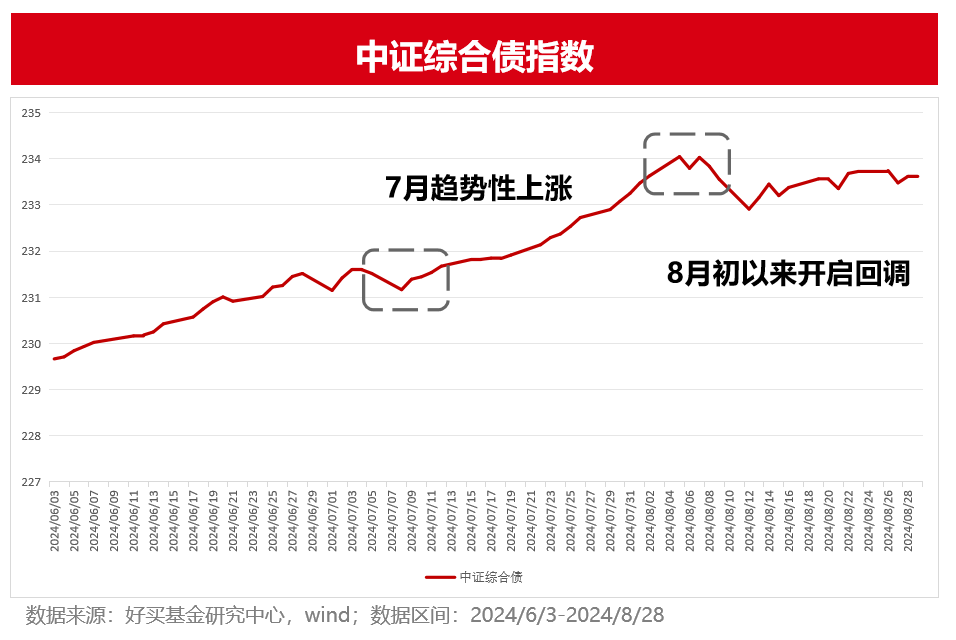

8月初以来,此前高歌猛进的债市迎来了高位调整。随着利率水平触及历史低位,央行开始提示长端利率风险,稳定债市预期,引发了市场对“债牛终结”的担忧。

截至8月26日,短债基金指数下跌0.06%,最大回撤0.11%;中长债基金指数下跌0.15%,最大回撤0.26%。虽然回撤幅度并不大,但对于债基此前相对平稳上涨的净值曲线来说,还是引起了市场的恐慌情绪。(统计区间:2024/8/16-2024/8/26)

截至8月26日,短债基金指数下跌0.06%,最大回撤0.11%;中长债基金指数下跌0.15%,最大回撤0.26%。虽然回撤幅度并不大,但对于债基此前相对平稳上涨的净值曲线来说,还是引起了市场的恐慌情绪。(统计区间:2024/8/16-2024/8/26)

引发本轮债市下跌的原因究竟是什么?如果说长债下跌是由于央行控制长端利率下行,为什么短债也会跟着下跌?当前投资者应该如何应对呢?本文我们围绕近期债市的波动提出三个关键问题,并逐一进行解答,希望能够帮助投资者理清内心困惑,明晰后续的配置思路。

问题一:近期债市为什么回调?

8月上旬的国债市场调整,主要是由于债市过热央行下场调控,近期出现的信用债、利率债收益率波动,则可能是由于市场自身的调整。

①流动性收紧:受上周央行公开市场资金净回笼影响,债券市场资金面边际收敛。此外,债券市场近期交易热度下降、政府债发行节奏加快等,资金面或承受一定压力。

②信用债交易过热:近期债市回调主要是信用债回调引起的。此前市场上对信用债的交易过热,导致信用债价格被不断推升,收益率下降。在这种情况下,一旦流动性出现收紧,信用债的波动也会被放大。

③机构止盈行为:本周公募债券基金整体久期开始下降,也表明了机构投资者在经历了此前央行的指导过后,在当前收益率点位还是保持了比较谨慎的观望态度。部分机构投资者积累了一定涨幅之后,可能触发止盈交易,加剧了部分品种的回调幅度。

问题二:债市下跌一般会持续多久?

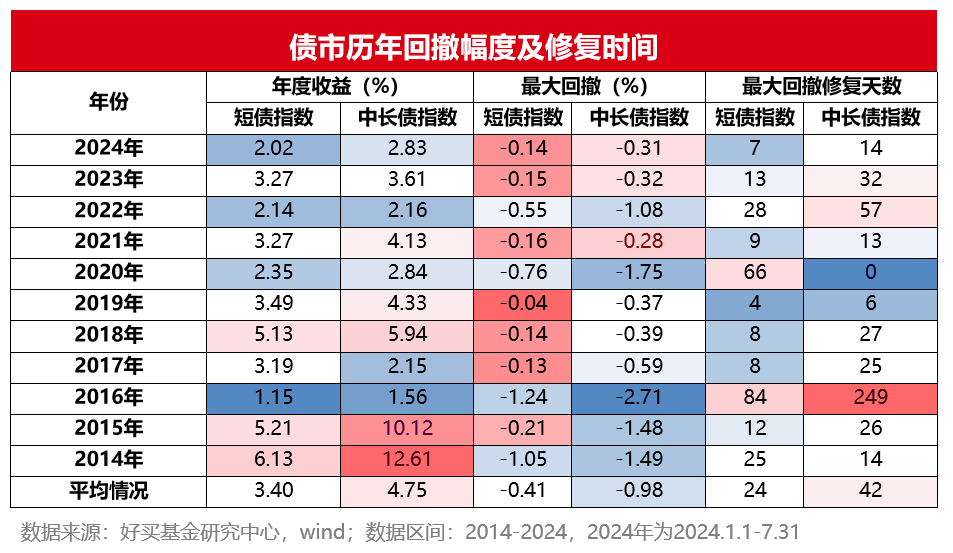

从历史数据来看,2011年以来,中证综合债指数有过四次较大的回撤。2013、2016年的回撤幅度在3%左右,2020年最大回撤约2.3%,2022年底在1%左右。

通常来说,债市系统性回撤的频率并不高,每隔2-4年可能会出现一次显著的回撤。债市出现波动的原因,一般是交易拥挤或是一致性预期过强之后,监管突然干预或经济预期扭转。

下图展示了短债指数和中长债指数历年的回撤幅度及修复时间。近10年短债指数平均修复天数是24天,长债指数的平均修复天数约42天,即使是在债市大幅回撤的2016年,也只用了84天即修复了跌幅。可见债市的整体修复能力是比较强的。

债券的利率风险与债券久期息息相关。由于中长债基金受到利率波动的影响更大,其回撤幅度和修复时间都会显著高于短债基金,但在债市整体回调的阶段,短债基金也难以完全避免波动。但只要底层债券没有遇到严重的信用违约或是流动性危机,后续都能够较快地抚平波动,大概率不会造成本金的永久性损失。

债券的利率风险与债券久期息息相关。由于中长债基金受到利率波动的影响更大,其回撤幅度和修复时间都会显著高于短债基金,但在债市整体回调的阶段,短债基金也难以完全避免波动。但只要底层债券没有遇到严重的信用违约或是流动性危机,后续都能够较快地抚平波动,大概率不会造成本金的永久性损失。

问题三:持有债基的投资者该如何应对?

债券投资面临的风险,一是违约风险,二是持有期间价格的波动。但只要债券的底层资产没有违约,只要债券的久期没有错配且持有到期,持有期间价格的波动只是暂时性的干扰。投资者应对短期波动理性看待,不必过于放大恐慌。

在债市阶段性波动的区间,投资者可以关注以下两点:

①在债市长期逻辑没有扭转的情况下,尽量避免频繁操作可能带来的交易成本。换一种角度看,债市的阶段性调整也可能带来潜在的买入机会。

②从过去10年的表现来看,短债基金的年化波动率和最大回撤都小于中长债基金。如果在这个时点配置债券产品,一方面可以选择短久期的产品,受利率波动的影响更小。另一方面可以选择锁定期较长的产品,避免净值波动带来的踩踏风险。

当前来看,债市仍处在多空博弈的拉锯战中,债市短期或延续区间震荡。但长期来看,经济基本面动能不足仍然是支撑债市上涨的核心因素,且资产荒的格局并没有发生扭转,短期下跌并不会影响债市长期向好的趋势。在当前的经济背景下,固收类资产仍是性价比较高的投资选项。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。