上周,美联储主席鲍威尔在全球央行会议上发出降息“最强音”。这意味着美联储超过一年的高利率时代,终于接近尾声。

自2023年7月美联储最后一次宣布加息,联邦基准利率一直维持在5.25%至5.5%的区间。此次鲍威尔释放的超预期鸽派信号,无疑是给市场吃了一颗定心丸,美元指数大幅下挫,美股、黄金等资产迎来狂欢。

除了股票、黄金等资产之外,还有一类显著受益于降息进程的资产——美元债。此前的系列专题中,我们为大家系统性梳理了美债市场的前世今生,以及当前降息临近的背景下美元债的配置价值。

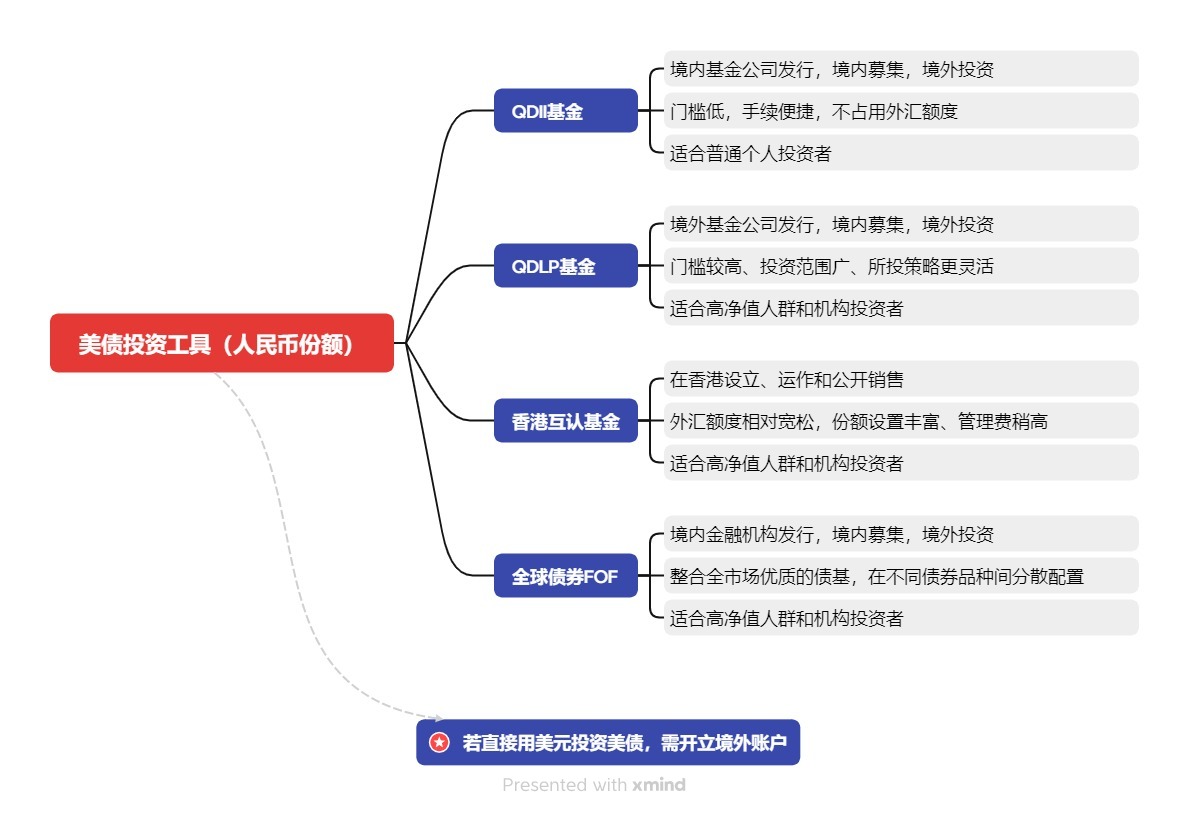

落实到投资细节,国内投资者如果想要投资美债,都有哪些具体的投资路径?QDII、QDLP、互认基金、全球FOF这些不同类型的产品,在投资美债时又该如何应用?本期文章中,我们将带大家一起梳理下人民币投资美债的各类工具,以及当下该如何用好这些工具。

QDII&QDLP:人民币投美债的便利途径

投资海外资产,首先需要明确的一点是通过人民币还是美元进行投资。由于美元直接投资美债程序较为复杂,需要首先开设境外账户,本文主要盘点国内用人民币投美债的途径。

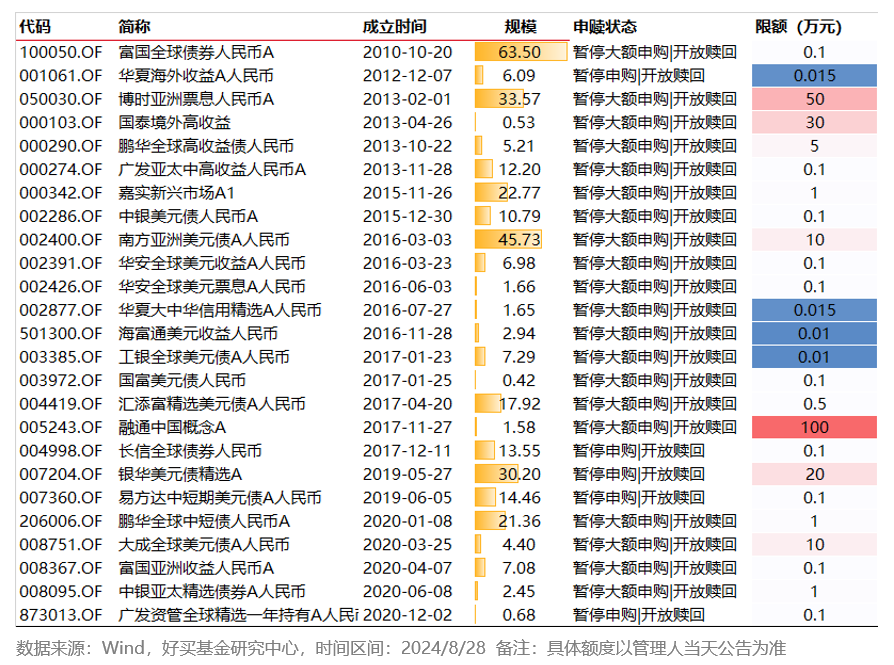

此前我们在系列专题中介绍的QDII债基,是人民币投美债最为常见的一种路径。当前市场上共有25只QDII债基,具体信息如下表所示。而随着降息交易的升温,QDII债基的额度也逐渐趋紧,大部分处于大额限购或是暂停申购的状态。

关于QDII债基的具体投资方式,我们在此前的文章《海外固收大火!各类QDII债基怎么选?》中有过详细的介绍,这里简单提示几点:

①基金名称中带有“全球”、“全球债券”的标的,前五大持仓中通常含有美国国债,这类债基的信用风险通常是较低的,适合风险偏好较低的投资者。

②基金名称中带有“高收益债”的标的,产品表现会受风险事件影响,可能有更大波动。

③一般来说,基金管理人的持仓久期越长,利率风险越大。对于不希望承受较大波动的投资者来说,尽量选择中短久期的利率型标的。

近期QDII基金的大面积“闭门谢客”,让资金出海成为了一大难题。此前的文章中,我们为大家介绍过QDLP这类产品。相较于QDII来说,QDLP可投资的资产范围更广泛,能够涵盖策略更为复杂的境外私募产品。同时投资门槛也相对较高,更适合高净值人群或机构投资者。

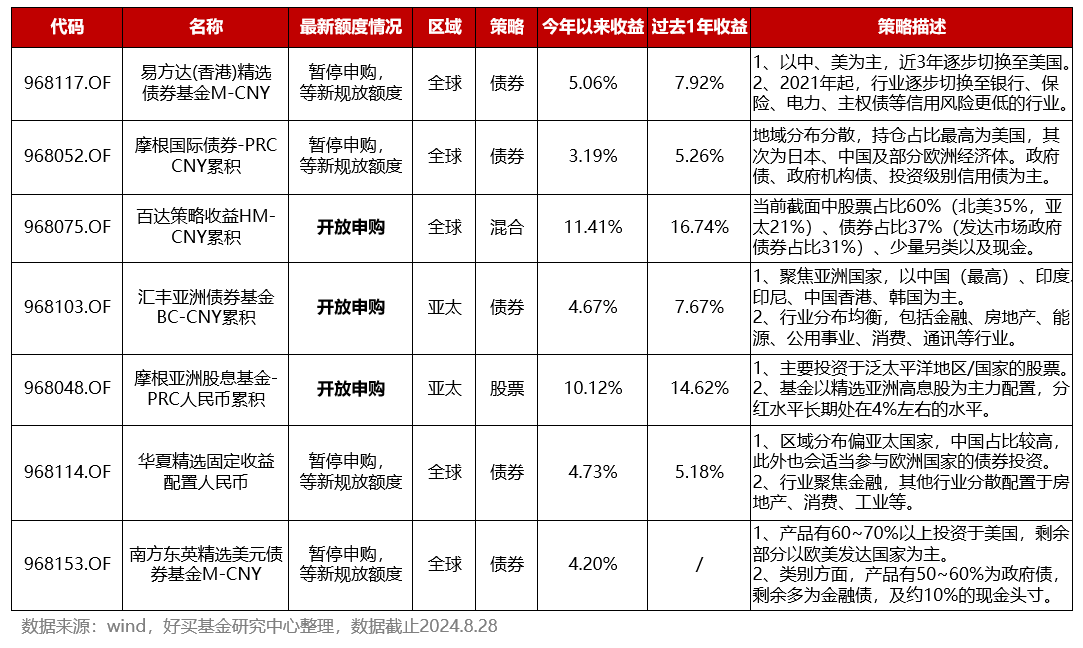

互认基金:破解QDII限购困境

近期,在QDII基金额度紧俏的背景下,互认基金这类小众产品也逐渐进入投资者的视线。(详见不止QDII,互认基金也能投海外!)

互认基金本质上也是一种公募产品。相较于QDII债基而言,互认基金有两大优势:一是外汇额度相对宽松,可选择的投资策略及底层标的更加多样,为投资者提供了破解QDII限购困境的重要渠道;二是份额设置丰富,有人民币/美元/港币、定期派息vs累积、汇率对冲vs不对冲等多种份额可供选择,能够满足投资者的多元化需求。

不过,互认基金多数仅向机构投资者开放,目前也有不少处于限购状态,需要等待新规正式落地释放额度,?市场普遍预期在8、9月左右。若此后额度再次打开,投资者可考虑通过专业机构投资互认基金。

全球债券FOF:覆盖更多元、更丰富的固收策略

在投资海外债券时,投资者不得不面对的一个问题是:市场上这么多类型的债基,底层债券的地区、信用、久期多种多样,具体如何选择呢?

对于高净值投资者来说,还有一种“一站式”配置海外债券的便捷方式,那就是配置全球债券的私募FOF基金。

更高的投资门槛下,私募全球FOF产品底层会配置额度更为充裕的QDLP产品,起购金额较高,但不会受限于QDII额度,可以更充分地执行全球配置策略。与此同时,多数互认基金仅向机构投资者开放,借道FOF也成为普通投资者参与互认基金的重要方式。

通过整合全市场优质的QDII与QDLP基金,全球债券FOF产品为投资者增添了更多元、更灵活的选择,也解决了当前困扰投资者的额度难题。下图展示了某全球债券类FOF的底层策略的底层持仓结构:

该全球债券FOF以投资级债和利率债作为配置基础,通过一部分的高收益债和可转债仓位进行收益增强,再通过美元货基等现金增强策略进行流动性管理,在不同风险收益特征的债券品种间分散配置,并视宏观环境灵活调整,把握性价比较高的品种与机会。

该全球债券FOF以投资级债和利率债作为配置基础,通过一部分的高收益债和可转债仓位进行收益增强,再通过美元货基等现金增强策略进行流动性管理,在不同风险收益特征的债券品种间分散配置,并视宏观环境灵活调整,把握性价比较高的品种与机会。

总结而言,在美联储降息即将落地的背景下,美债市场可能迎来历史性的配置机遇。在降息交易抢跑、QDII额度趋于紧俏的背景下,不妨将目光转向QDLP和互认基金等“小众”投资工具。对于高净值人群来说,通过全球债券FOF实现多品种和策略的广泛覆盖,或是性价比更高的选择。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。