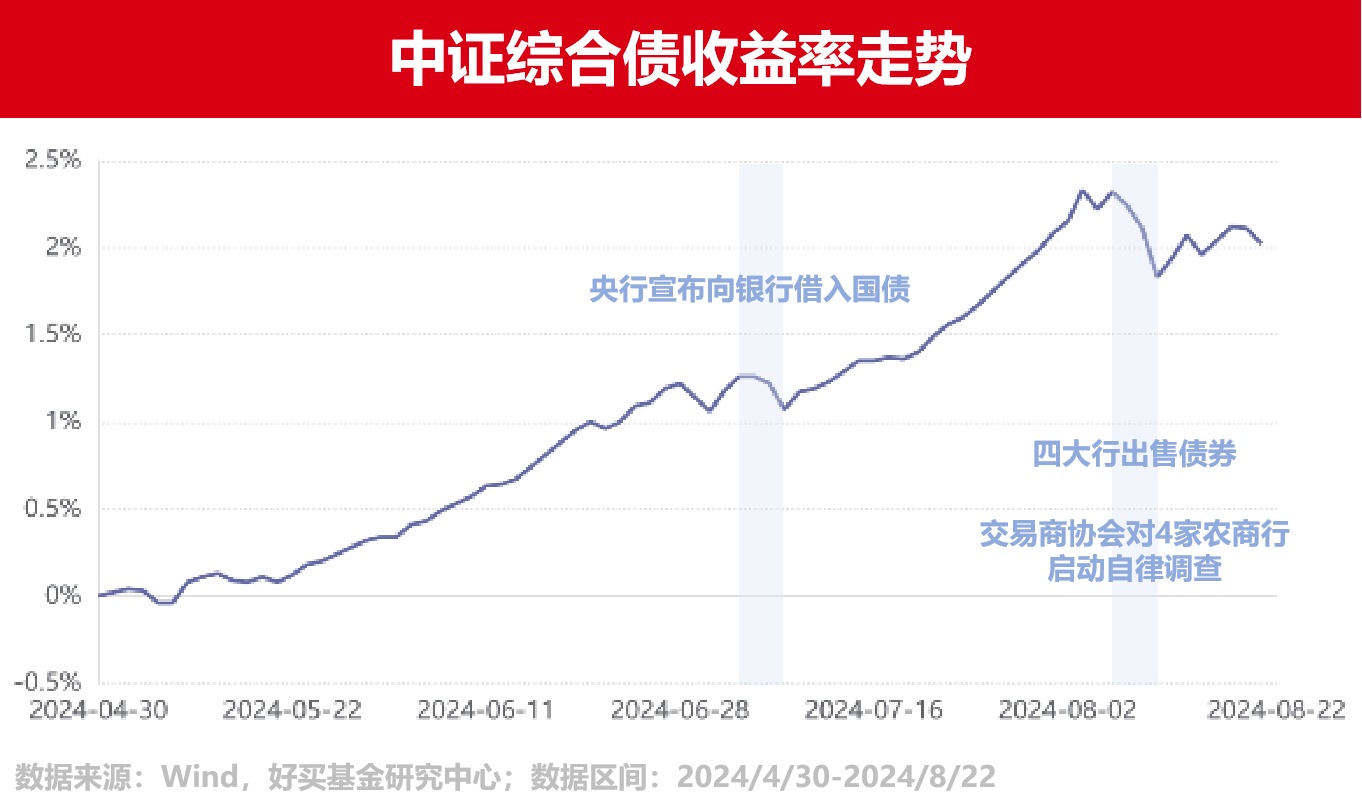

6月底,当30年期国债开始在央妈喊话的2.5%附近反复试探,央妈终于也变喊话为行动,下场参与国债。

回顾债市7月和8月的两次回调,均围绕央行推动的国债二级市场交易展开:

现在债市的情况是:一方面,长端利率行至历史低位,市场也忌惮央行的突然调控。另一方面,经济未见明显转强,“资产荒”格局依旧。于是,市场与央行的“博弈”依旧焦灼,债市利率则在一次次的较量中震荡下行……

然而,就在8月21日,央行主管媒体《金融时报》发表了一篇对银行间市场交易商协会副秘书长徐忠的专访。其中,特别指出:当前市场舆论中,有三类观点是对“央行多次提示风险”存在误读和不解,有必要予以厘清。

可以说,这是一次带有明显官方背景的发声,讲的正是央行对债市提示风险的真正意图。那么本篇文章就带着原文,与大家逐条解读一下。

央行提示风险VS市场舆论

存在三大“误区”

① 误会一:认为短期和超长期国债利率影响因素是一样的。

徐忠指出,“短期经济指标一般对2年以内、最多5年以内的国债利率影响比较大。但超长期国债利率更多受到金融市场投资策略和投资情绪等因素影响,难以准确预测。”

此外,徐忠也透露了央行将对金融机构开展利率风险压力测试的思路,是因为一些中小金融机构的债券收入占比已经超过了其营业收入的30%,甚至50%,然而风险控制能力或不足以匹配这么激进的投资策略,因此“有必要进行压力测试,否则硅谷银行就是前车之鉴。”

② 误会二:认为央行近期提示长期国债利率风险,但今年以来却实施了降准降息政策,两个行为存在矛盾。

7月1日,央行宣布要向银行借入国债。消息一出,债市应声调整,担心央行未来会抛售国债打压债券价格。不过几天之后,随着央行超预期降息,债市又从7月9日持续走牛并创出新高。

在本篇专访的发声中,徐忠强调了降准降息是为了保持经济继续向好,而提示风险则是为了防止长端利率短期快速下滑至不合理区间,从而导致债市泡沫化,甚至出现系统性风险。因此,二者使命与意义不同,需要权衡,但并不矛盾。

③ 误会三:认为央行要控制和决定国债市场利率水平。

徐忠澄清表示,“央行对长期国债利率的风险提示,是为了遏制羊群效应导致长期国债利率单边下行可能潜藏的系统性风险,并未设置长期国债利率区间。此外,一些金融机构在央行提示风险后,又从一个极端走向另一个极端,‘一刀切’地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。”

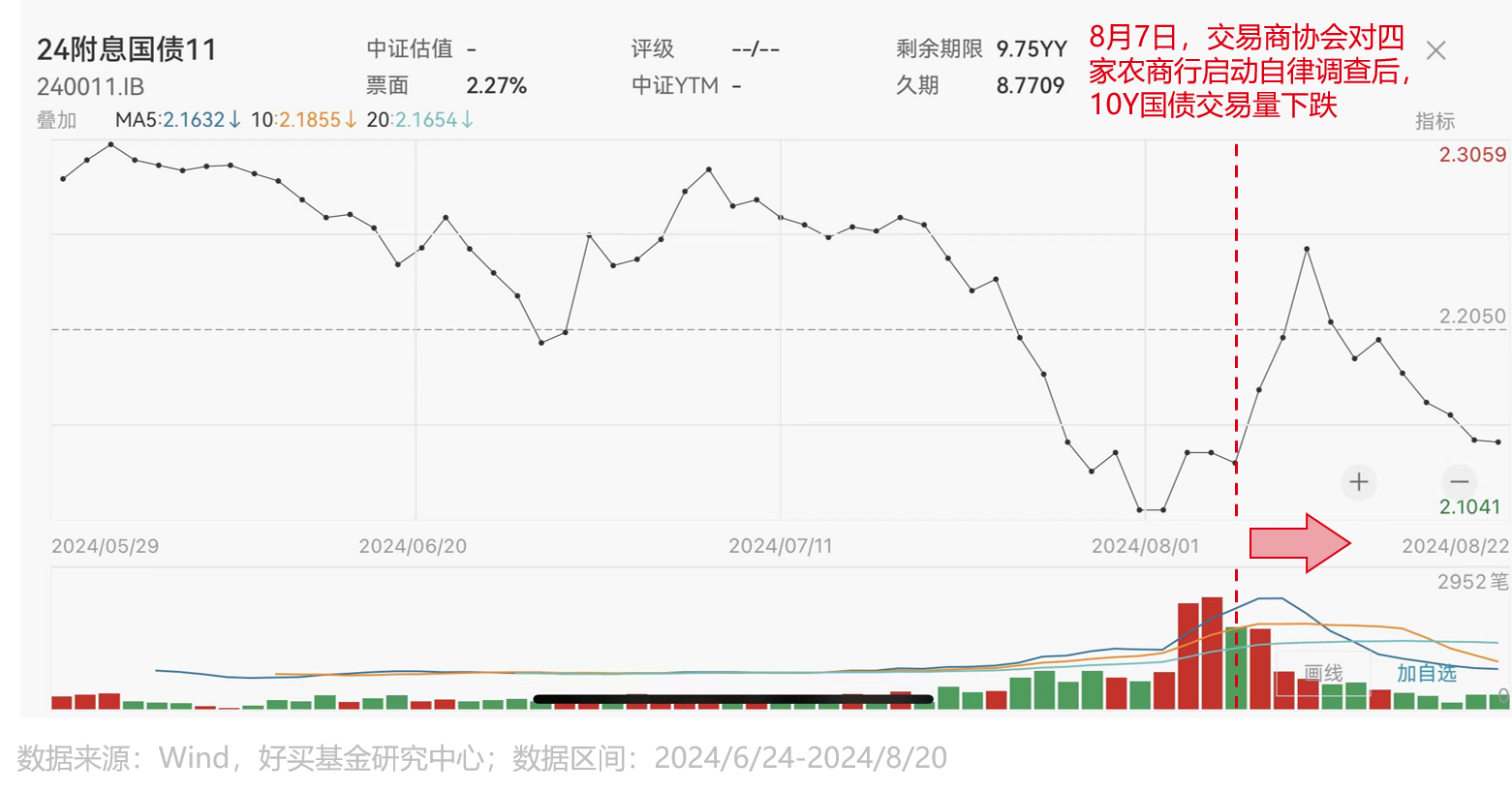

最近几个交易日,债市交易较为低迷,成交量几乎萎缩至此前的一成。实际上,央行并非要控制和决定国债市场利率水平,此前有机构猜测央行的“红线”点位也是不准确的。

央行真正想遏制的,是债市过激的投机交易行为,并不是要彻底打击债市和债券市场上正常的配置需求。

当前债牛环境或仍然存在

短久期债基更具性价比

以上,理解了央行调控债市的出发点,也就能对央行的行为尺度有个大致地判断了。

总结一下:在央行看来,债市的过度疯狂是有风险的,但也不能因噎废食,该交易还是要交易。央行没有设置长端利率区间,但也不会允许无底线的“泡沫化”。

那对我们投资债市来说,有什么影响呢?

1、短期内,债市或许仍会受到监管部门调控、银行机构卖债行为影响,但在基本面偏弱局面扭转之前,债券牛市环境或仍然存在。

2、当然,随着长端利率继续走低,遭遇的监管阻力也在增加,确实需要注意长端利率风险了。此时,久期较短的短债基金或者以信用债持仓为主的票息策略产品,可能更具性价比。

3、眼下,固收仍然是非常符合宏观周期大背景的投资选项。同时,多元配置是抵御单一资产波动的有效手段,债市之风险,可能恰恰对应着股市的机会。不妨将二者放在一起思考,在自身风险认知范围内,均衡地进行资产配置。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。