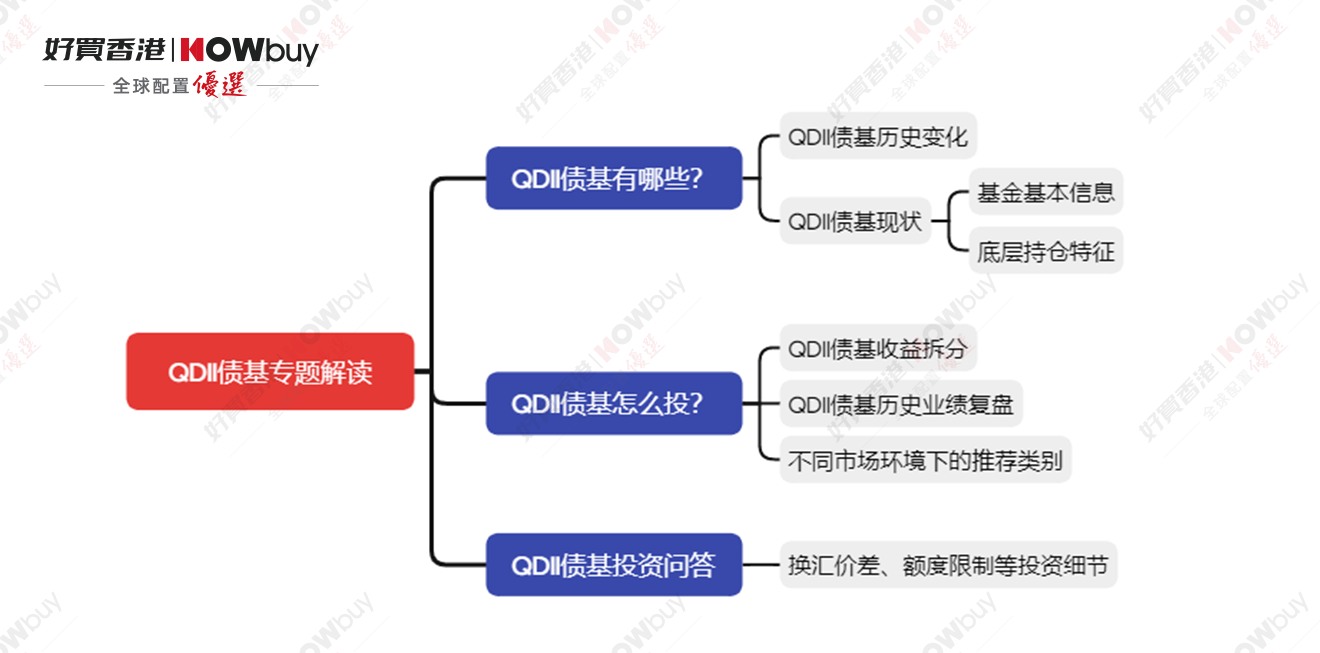

【QDII债基专题解读No.3】

随着降息脚步的临近,美债的配置价值再次凸显,用人民币直接投美债QDII债基也受到了众多国内投资者的青睐。

此前的文章中,我们对QDII债基的历史发展脉络进行了梳理,并介绍了当前市场上QDII债基的基本信息,以及当前选择各类QDII债基的思路。但在实际投资中,对于换汇价差、额度限制这些细节问题,投资者仍存在着较多的困惑。

QDII债基的业绩表现为何分化较大?如何应对额度不足的问题?中美汇率的波动如何影响债基表现?今天的文章中,我们就通过问答的形式,解答大家投资实践中的相关问题。

当前很多QDII债基都限购了,

额度稀缺,买不到怎么办?

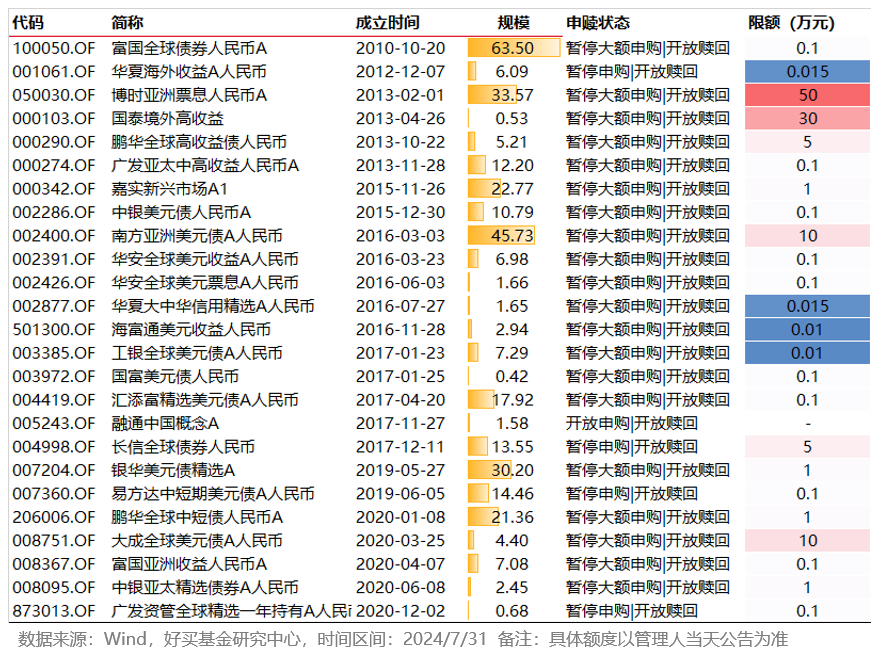

答:随着降息交易的热度提升,QDII债基的额度正趋于紧张,基金的申赎状态、申购限额会因QDII基金规模和投资额度的变动而频繁调整。

据Wind数据,截至7月31日,25只QDII债基中仅有1只开放申赎,20只采取了大额限购措施,4只为暂停申购状态。在限额方面,有较多基金将限额设置在1万元以下,这表明在QDII债基额度方面,有较多管理人存在额度不足的情况。

以上表格整合了当前市场上QDII债基最新的限购情况,从当前来看,市场上QDII债基的剩余额度是趋于紧俏的。投资者可以关注额度更为灵活的QDLP产品,或是海外债券类FOF产品,在美元货基、全球投资级债、全球高收益债等品种间分散配置。

QDII债基投资中,

如何考虑汇率波动的问题?

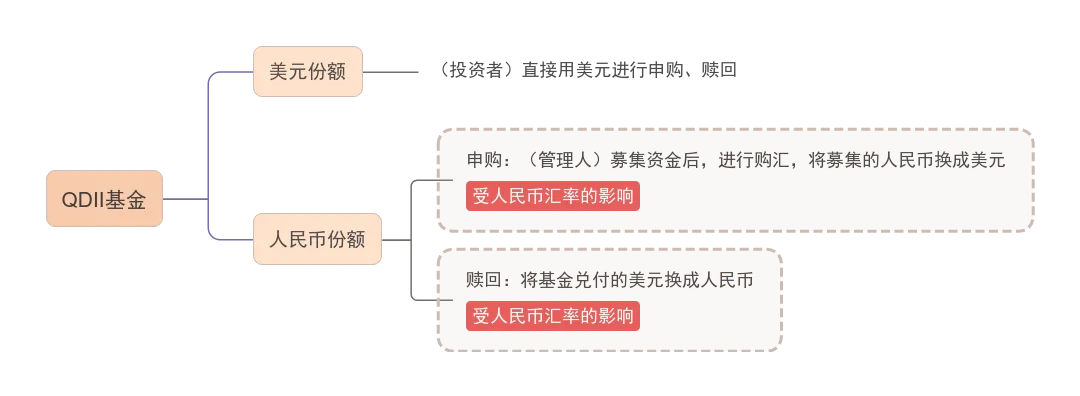

答:从交易币种来看,QDII基金一般设有人民币份额、美元份额。美元份额的投资者不受到中美汇率变化的影响,而对于人民币份额的投资者来说,汇率风险不容忽视。

如果投资者申购的是人民币份额的QDII债基,那么持有期间汇率的变动会直接影响债基的收益,即以下公式:

QDII债基投资收益(人民币份额)= 票息*持有期限 + 久期*利差变化 + 汇率变化

以投资美债的人民币份额基金为例,如果持有期间美元升值、人民币贬值,那么债基就能够获得美元上涨的汇兑收益;但如果持有期间美元贬值、人民币升值,那么债基就需要承担美元下跌的汇兑损失。

除了汇率涨跌之外,对于QDII基金而言,在估值方面,美元资产是按照中间价进行估值;而在实际将国内募集的人民币转为美元时,换汇参照离岸的即期汇率进行。在美元兑人民币的中间价和即期汇率出现差额的背景下,每一笔换汇均会对QDII基金的净值造成影响。

除了汇率涨跌之外,对于QDII基金而言,在估值方面,美元资产是按照中间价进行估值;而在实际将国内募集的人民币转为美元时,换汇参照离岸的即期汇率进行。在美元兑人民币的中间价和即期汇率出现差额的背景下,每一笔换汇均会对QDII基金的净值造成影响。

为了避免汇率波动带来的影响,部分基金管理人会进行锁汇的操作。但是锁汇也会带来成本,当前锁汇成本年均在2%-4%区间。这部分成本要从债基最后的收益中扣除。如果预期未来美元可能进入贬值通道,那么锁汇的QDII债基则更具有吸引力。(详见:人民币兑美元跌破7.3,如何影响QDII基金投资?)

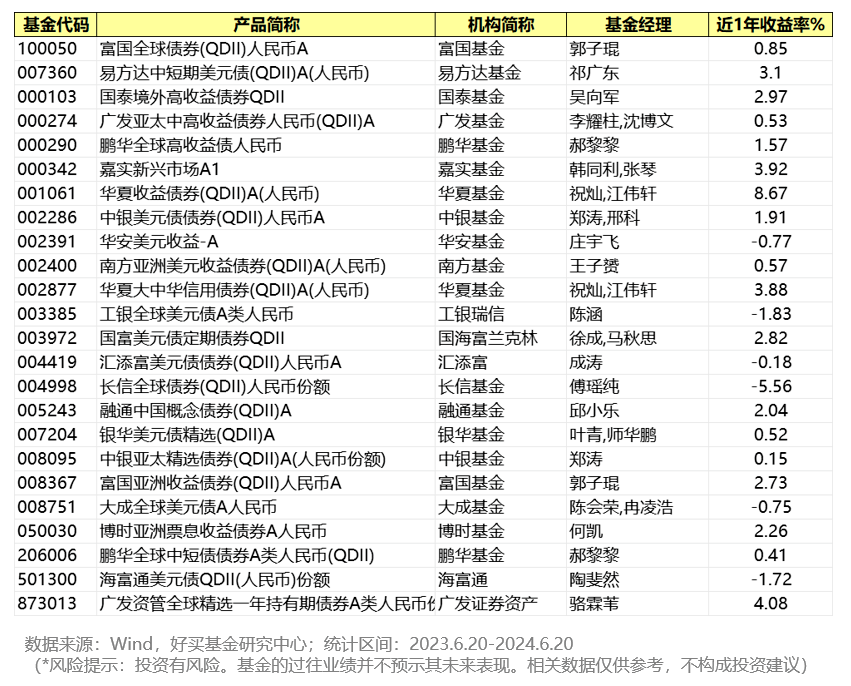

近一年QDII债基的业绩表现

为何分化较大?

答:下面这张图中,能够看到QDII债基近1年的收益率分化还是相当大的。有些基金能够实现超过5%的收益率,但有些甚至是负收益。

之所以很多债基近一年收益不高,是由于降息预期反复,今年初至4月份美债收益率有所上行,最高一度超过4.7%,受此影响海外债市也有所波动。

QDII债基的业绩分化,很大程度上可能与所投债券的久期相关。久期可以理解为债券的平均到期期限,衡量了债券价格对利率变化的敏感度。一般来说债券久期越长,对利率变化越敏感。

如果选取了偏短久期的债券,受债市波动影响较小;如果底仓配置了较多长久期的债券,可能受到债市波动的影响较为明显,利率端或有负收益。当前配置QDII债基,要特别关注管理人持仓久期,同时也要明确债基底层投向的债券品种。

不同类型的QDII债基,

当前应该如何选择?

答:在降息周期来临与进程中,需要投资者结合经济环境变化,选择合适的品种。(详见:海外固收大火!各类QDII债基怎么选?)

①长久期-利率型标的

对于积极看多美债,且可以承受较大市场波动的投资者而言,如果不希望承担信用风险,可以考虑长久期的利率型标的。

②中短久期-利率型标的

对于相对积极看多美债,希望获得一部分降息带来资本利得收益的投资者而言,如果不希望承担信用风险,可以考虑中短久期的利率型标的。

③信用型标的

对于能够承担一定信用风险的投资者而言,可以考虑较高评级的信用品种标的。一般而言,高收益债品种因面临过大的信用风险,在投资方面需要特别警惕尾部事件的发生。

关联阅读

QDII债基系列解读

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。