今年以来,随着美联储降息周期的临近,海外固收策略在各类资产中脱颖而出。当前美元持续高利率的环境下,海外债券能够锁定高票息,同时能够在降息开启后获得资本利得,配置价值逐渐凸显。

但放眼全球,宏观环境也存在诸多变数。美联储降息周期一再延后,美债收益率再次走高,海外债市也出现了一定的波动。当前海外固收策略表现如何?有哪些细分策略存在配置机会?如何应对降息预期的反复?

在刚刚结束的2024年好买香港全球资配年度论坛上,华夏基金(香港)有限公司首席策略师就以上问题进行了深入探讨。以下我们根据论坛发言实录整理了管理人的核心观点:

图:华夏基金(香港)有限公司首席策略师

图:华夏基金(香港)有限公司首席策略师

美联储降息预期延后

年底可能开始试探性降息

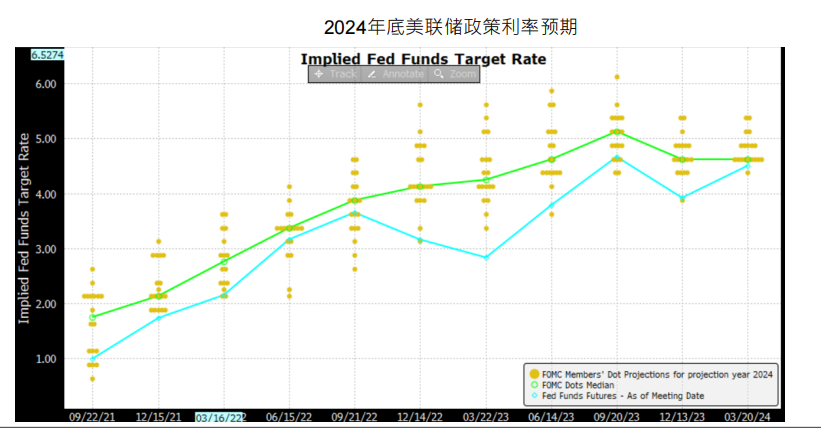

首先我们来看看全球宏观经济的表现,2024年大家最关心的就是,美联储究竟还降不降息?今年会降几次?经济会不会实现硬着陆?

自从去年8月美联储完成最后一次加息后,联邦利率已在高位维持超过8个月,市场定价的首次降息始点不断后延。6月鲍威尔和多位美联储官员再度释放鹰派信号,期货市场定价今年降息幅度已再次回落至不足2次。会后鲍威尔表示高利率可能会维持更长一段时间。目前期货市场定价9月开启降息概率最大。

数据源:彭博,华夏香港,截止到2024年5月17日

数据源:彭博,华夏香港,截止到2024年5月17日

目前来看,我们认为基准假设仍是美国经济实现软着陆,但美国经济情况和金融状态是存在一定的风险的。从降息的节奏来看,美联储会在年底开始试探性降息,全年可能会降息一到两次。明年降息速度会逐渐提高,终点利率在3%-3.5%左右。欧洲,日本,中国均有意维持相对宽松的政策,但也会受制于美联储的决策。

美债利率方面,2024年以来,美债收益率整体波动上行,4月底触及了4.7%的高点,令海外债市整体出现了一定的波动。5月以来多项经济数据刺激降息预期,美债利率曲线从月初的高点回落,目前10年期美债收益率在4.3%附近徘徊。

美债收益率再次上行

海外债市波动回调

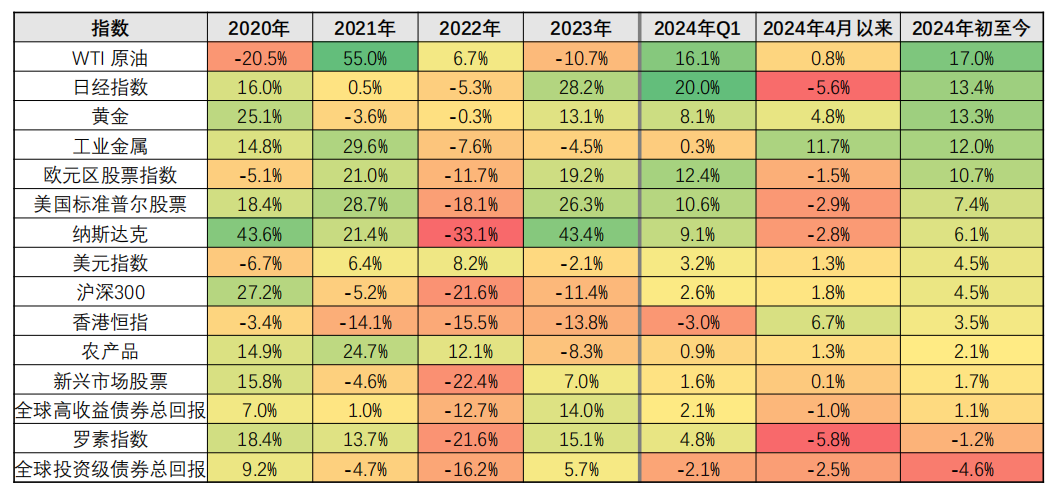

回顾2024年以来大类资产的表现,原油、黄金等大宗商品表现最佳,其次是权益类资产,其中欧美等发达国家市场跑赢新兴市场,纳指等美股主要指数表现相对亮眼,大幅跑赢债券类资产。

债券类资产来看,整体收益率相对靠后,其中新兴市场债券收益率跑赢发达国家市场。4月初以来随着美债利率的快速上行,导致多数债券类资产出现了一定的回调。

数据源:彭博,华夏香港,截止到2024年4月26日

数据源:彭博,华夏香港,截止到2024年4月26日

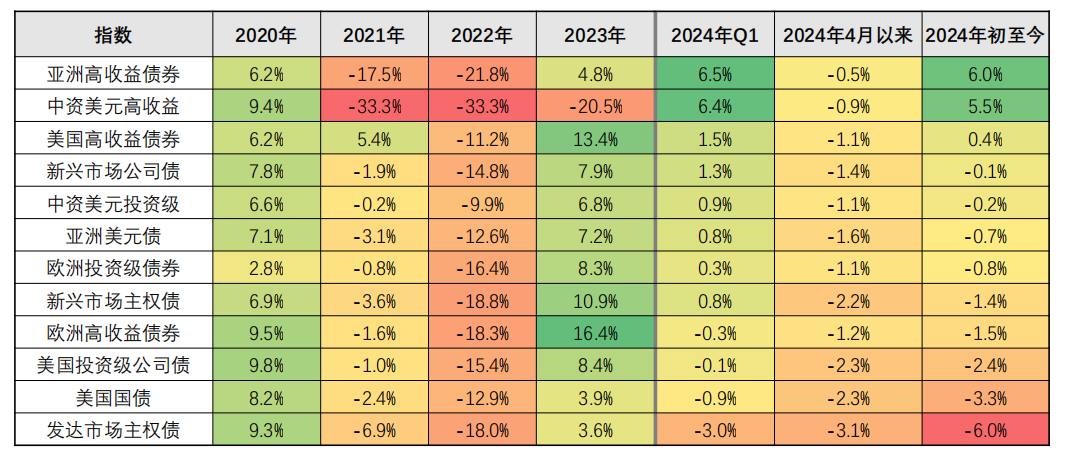

从具体的债券类别来看,2024年以来,高收益债券跑赢投资级债券跑赢主权债和利率债,主要是亚洲高收益债和中资美元高收益债,延续了2023年的表现。并且利率债和信用债之间的信用利差在持续收窄,意味着信用债的价格相对来说上涨较快。整体来看,市场的波动率较过去两年出现了小幅回落。

数据源:彭博,华夏香港,截止到2024年4月26日

数据源:彭博,华夏香港,截止到2024年4月26日

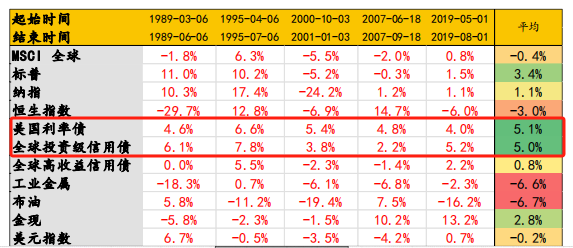

根据我们对历史数据的统计,在最近五次货币政策周期中,首次降息前的三个月,美国利率债和全球投资级信用债的平均表现领先所有大类资产,蕴含较大的投资机会。

数据源:彭博,华夏香港,截止到2024年4月26日

数据源:彭博,华夏香港,截止到2024年4月26日

降息周期临近

关注长久期美国国债及投资级别债机会

以下,我们再具体看看各类海外债券的配置思路:

1、高收益债

从全球债市各个板块的估值来看,大部分板块的信用利差过去一年持续收窄,目前大部分板块处于90%分位数以上,甚至部分板块逼近过去五年的极低点,整体估值比较昂贵。

从相对价值来看,高收益债在过去两年相对跑赢投资级债,年初以来表现最好的是亚洲高收益债,获得了6%的收益率。目前信用利差窄,高收益债处于历史相对较贵的水平。另外高收益债面临发行人未来两年较大的票息偿付和贷款到期的压力。所以现阶段不建议配置太多高收益债,因为可能之后会陆续有风险暴露出来。

2、投资级别债

和高收益债相比,目前投资级别债于高收益债的收益率比值处于2010年以来的最低位,意味着买高收益债和买投资级别债的收益率差距小,由于投资级别债券相对信用风险较低,配置价值更加显著。在投资级别债券里,根据以往五次降息的数据来看,美国利率债表现相比信用债更亮眼。

从企业基本面来看,2023年报显示投资级企业收入仍然比较健康,利润有一定下滑,2024年偿债压力有小幅提高,但整体偿债能力依然比较健康。从资金流入来看,保险资金长端配置意愿较强,对投资级债的表现带来一定利好。但仍需警惕在收益率曲线波动下,长久期的风险。

3、中资美元债

中美利差倒挂背景下,中资美元债整体收益率依旧处于历史高位,在考虑人民币锁汇的情况下,相比境内人民币债券仍然有收益率的优势。中资美元债整体久期较短,利率风险也相对可控,在供给稀缺,需求强劲的背景下,信用利差受到海外市场情绪影响较小,仍具备一定的配置价值。

4、新兴市场美元债

新兴市场债券方面,公司债相对跑赢主权债,高收益债跑赢投资级债。整体来看亚洲市场估值较贵,拉美和中东市场由于财政压力和地缘冲突等因素,估值相对便宜。部分拉美市场大宗商品相关的债券当前存在一定的配置价值,待美联储确认开始降息后,考虑逐步加仓新兴市场债券。

数据源:彭博,华夏香港,截止到2024年4月26日

数据源:彭博,华夏香港,截止到2024年4月26日

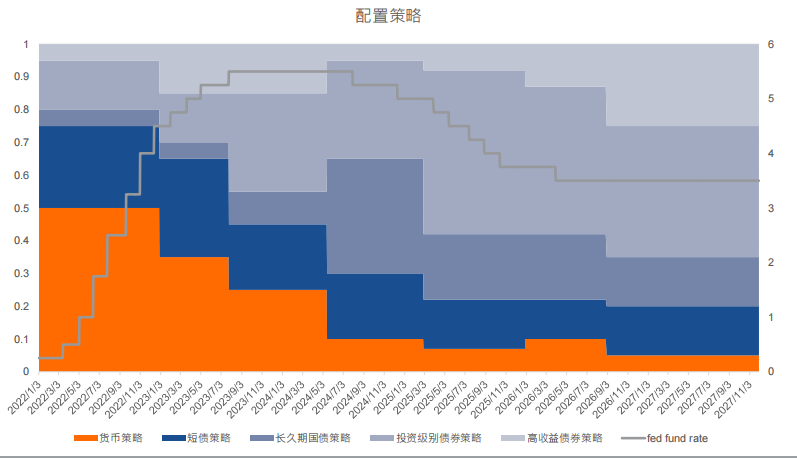

最后我们根据以上这张图,对海外债券的配置思路做个总结,也是我们债券基金现阶段的基本配置思路。在降息即将到来的背景下,本次降息步伐将会是相对缓慢的,终端利率大概率会停在3%-3.5%的位置,在这期间可保留一部分货币基金的仓位,因为货币基金的收益率仍具有一定性价比。

目前在我们债券基金中核心配置仍然是3-5年的短久期债券,在现时波动大的市况下,进可攻退可守。根据降息进程,分阶段加大在美国利率债及全球投资级别信用债上的配置。在降息前及首几次降息时考虑美国利率债的配置,后续逐步因应市况增加在全球投资级别债券的仓位。同时警惕高收益债在利率下行阶段存在的风险。

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。