今年以来,受经济复苏力度偏弱、货币政策宽松、投资者避险情绪强烈等多重因素影响,债市演绎出了一波“极致”行情,尤其是超长期国债出现了多年不遇的牛市。

然而4月底,受央行态度、大行存单发行提价等多重利空因素影响,债市出现急跌。这波回调结束了吗?央行喊话长期国债利率是否会终结“债牛”趋势?眼下各种固收类资产该怎么选择?本篇文章就对以上问题进行探讨。

债市表现盘点,

最近一次4月为何回撤?

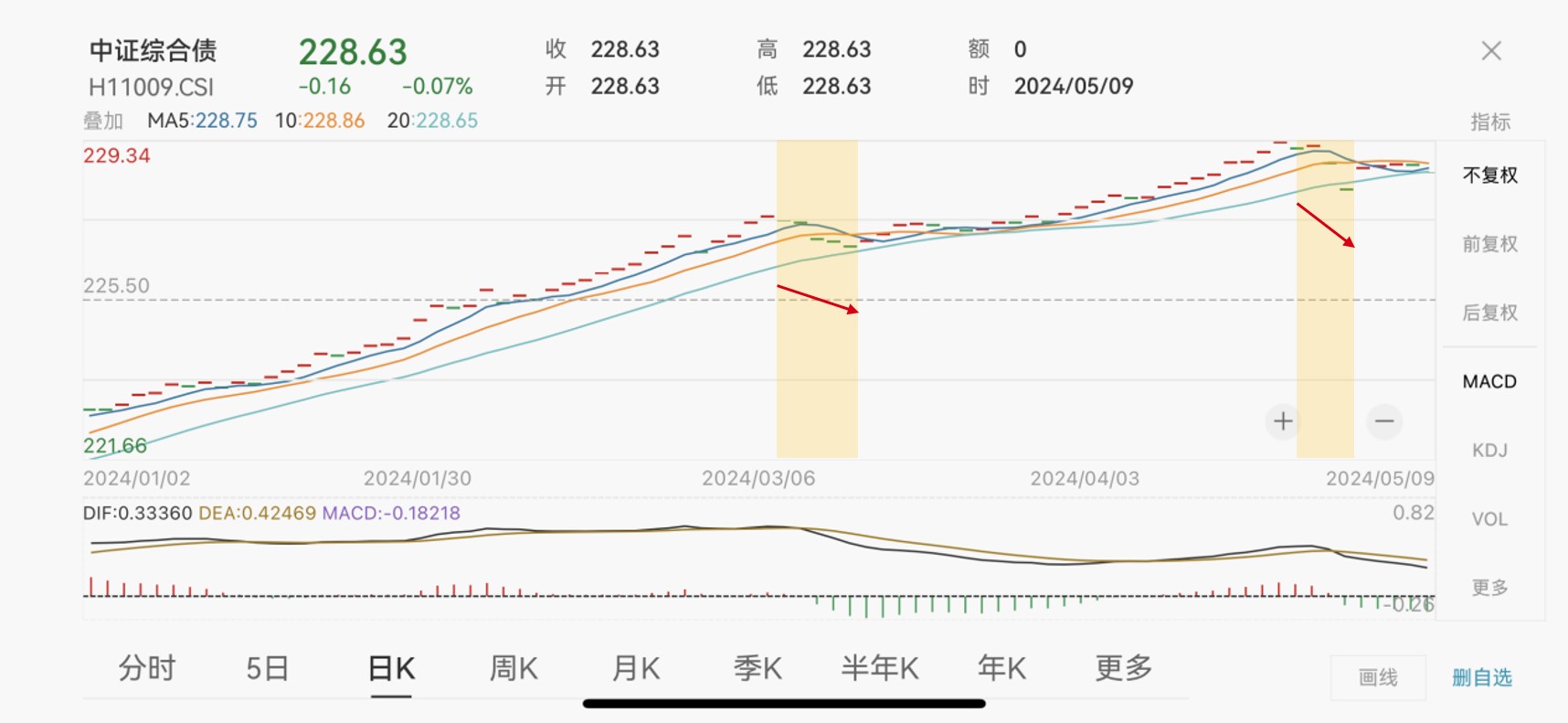

截至5月9日,中证综合债年内上涨2.58%,利率债指数上涨2.78%,信用债上涨1.89%。回顾今年债券市场表现,在整体保持趋势向上的行情里,债市亦受到两次较为明显的扰动:

数据来源:Wind,好买基金研究中心;数据时间:2024/1/2-2024/5/9

数据来源:Wind,好买基金研究中心;数据时间:2024/1/2-2024/5/9

(1)3月8日后,债市出现小幅回调,并且整个3月都呈现震荡走势。

从原因上看,主要是两方面导致。首先,债券市场受经济增长预期影响,而月初公布的1-2月进出口数据、2月CPI数据均超预期显示国内基本面有所回升,债市承压;其次,叠加市场交易拥挤度和脆弱性持续提升,止盈情绪有所升温,债市总体呈现波动回调。

(2)4月23日-29日,债市出现急速调整,其中超长端国债调整幅度最为明显,信用债则没有受到明显影响。

原因上,一方面此前的债市经历了一段连续上涨行情,尤其30年国债做多情绪过于亢奋,长端国债收益率处于2005年以来最低位,市场本身就存在一定回调需求,且利率对边际影响因素十分敏感。

另一方面,4月以来央行开始“关注长期收益率的变化”,23日央行再次针对长期国债收益率喊话,叠加政府债供给预期升温、地产政策放松等多重利空,债市避险情绪迅速发酵,开启连续大幅调整。最后由央行大额投放流动性维稳,债市止跌。

这波回调结束了吗?

从本轮回调的导火索看,央行的喊话给债券市场带来了较为剧烈的短期波动。然而,随着30年期国债收益率停止下行并回到2.5-2.6%区间,央行大额释放流动性,说明利率已经回到央行心目中的“合理区间”。此外,30日政治局会议上释放出关于降息降准的宽松表态,或在后续对债市行情形成支撑。

回到长期经济基本面,当前基本面和供需格局并未发生根本性变化。这意味着,如果没有强有力的经济刺激措施,在“低增长、低通胀”的大环境下,债券市场很难有趋势性转向或大幅度的明显调整。

另外,近期A股和港股也有了一波不小幅度的反弹。股市和债市之间存在“跷跷板效应”,即当股市行情出现好转时,债市的表现可能会受到一定压制。不过目前看,股市反弹对债券市场并无明显影响。从2月初开始,上证指数反弹幅度已高达20%,近期港股也从4月中开始暴力反弹16%,而债市除了在4月底央行喊话后有所调整外并未作出太大反应,并且本轮调整集中在超长端国债,其他品种报价都没有太大变化。

后续固收资产将如何演绎?

总体而言,结合当前宏观基本面和货币政策方向来看,债市出现转熊的概率较低,但近期受国债供给、监管引导、交易行为等因素的影响,长端利率走势预计偏震荡。

展望后市,从国内固收类资产的各细分品种看:

1、中国货币:市场资金面整体合理宽松,流动性压力比较有限,资金利率和货基收益中枢较平稳。

2、中国利率债:总需求不足背景下,实体经济表现仍偏弱,但长端利率债超涨后易受国债供给、监管引导、交易行为等因素的扰动,短期波动加大,走势预计以震荡为主。

3、中国信用债;随着债券收益率的下行,境内债信用利差进一步压缩,部分中低评级城投债及产业债仍具配置价值,但信用债整体收益水平已处于历史低位,可关注离岸中资债券配置机会。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。