8月以来,A股还在各种关于底部的讨论中挣扎,债市却是风景那边独好。由于7月社融数据不及预期,叠加资金面宽松、央行超预期降息等影响,市场避险情绪升温,国内债市再创阶段性新高。

今年3月以来,10年期国债收益率持续下行,截至8月21日收盘已下探至2.54%,接近近三年以来的最低水平。迈过去年年底的低点,中证综合债、利率债、信用债指数也都有不同程度的上涨。

那么,近期债券市场走强的原因是什么?股债“冰火两重天”之下,持续走牛的债市还能继续上涨吗?投资者应该如何参与债权类产品的投资呢?我们今天就来探讨以上问题。

近期债市为何持续走强?

债券市场的定价逻辑是,债券收益率和债券价格成反比,债券收益率越低,价格越高,则债市表现越强。而债券市场的牛熊,主要看的是国债或国开债收益率等指标。年初以来,10年期国债收益率持续下行,债市呈现上涨行情。

7月以来债市持续走强,可能有以下几个原因:

①经济基本面数据走弱

央行8月公布的数据显示,7月新增社融5282亿,同比少增2703亿,人民币贷款增加3459亿元,同比少增3498亿元。信贷与社融增量低于市场预期,出现相对明显的季节性回落。整体看,经济内生动能仍待提升,生产、消费和投资放缓,地产行业复苏偏慢,实体经济融资需求仍然较为疲软。

②央行“超预期”降息,资金面整体宽松

8月15日,央行发布公告称,为对冲税期高峰等因素影响,维护银行体系流动性合理充裕,央行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。其中,1年期MLF中标利率从此前的2.65%下调至2.5%,下调15个基点;7天逆回购利率从此前的1.9%下调至1.8%。受央行超预期降息影响,债券收益率全面回落。

③存款利率下调

今年6月,五大国有银行集体宣布下调人民币存款利率,其中活期存款利率从0.25%降至0.2%,三年期定期存款利率从2.6%降至2.45%,五年期定期存款利率从2.65%降至2.5%。存款利率下行,叠加股市频繁波动,令投资者更多的将目光投向债市。

各类债券产品表现如何?

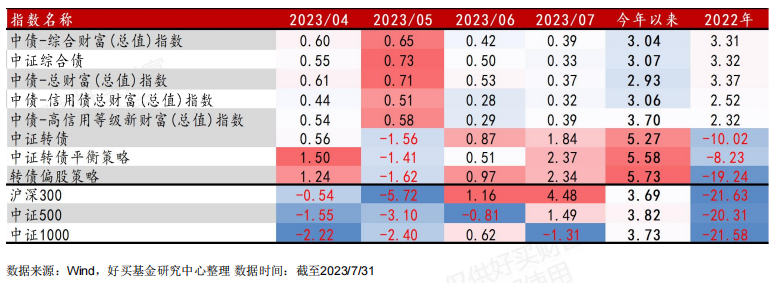

①转债>利率债>信用债

7月份,风险资产走势分化,转债整体表现较好。从指数绝对回报水平来看,转债好于利率债、信用债表现。从债券资产表现看,今年1-7月份,对转债、利率债、信用债对应指数收益分别为5.27%、2.93%和3.06%。

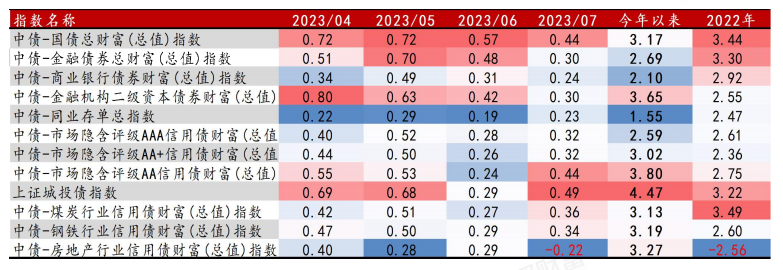

②城投债收益表现继续领先

1-7月,城投债、二级资本债、低评级信用债表现较好,对应指数收益分别达到4.47%、3.65%和3.80%,高等级信用债、金融债表现相对偏弱,煤炭、钢铁则相对一般。

在政治局会议“化债”基调下,城投平台的整体信用风险有望降低,债市收益率实际也已对此定价。债券收益率持续走低,与此同时政策支持降低了城投风险,城投债仍有望获得较好的收益回报。

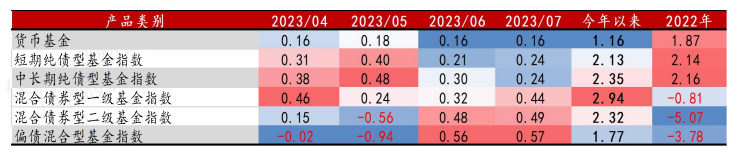

③一级债基收益表现较好

今年以来,转债和信用债表现相对较好,股票资产各板块分化较大,纯债基金整体表现也不及债券指数。1-7月,短债基金、中长期纯债基金指数分别上涨2.13%和2.35%,一级债基、二级债基和偏债混合基金指数则分别录得2.94%、2.32%和1.77%涨幅。

债市后续会如何表现?

最后我们来探讨,在持续半年多的走强之后,当前债市是否面临着回调风险?投资者应该如何进行配置呢?

从基本面来看,7月国内多项经济金融数据全面回落。其中,社会融资规模的下行远超预期,也在一定程度上触发了央行超预期降息。3个月内两次降息,主要还是源于国内经济修复的内生动力不强,需政策协同发力以强化逆周期调节,保持货币政策流动性充裕,后续国内货币政策大概率会继续维持宽松。

从风险因素来看,当前金融体系整体运行平稳,并未出现系统性风险,市场主要担忧在于复苏的力度。对于主要投向标类债权的类固收产品,几乎不涉及暴雷停兑的问题;对于大部分私募债基和券商小集合,只要底层清晰、风险可控,问题也不大。

总体而言,当前经济基本面修复速度依然较慢,货币政策维持宽松,多重因素作用对于债市构成利好,债券收益率水平大幅上行的概率较低。但当前10年期国债利率已达历史低位,或导致债券市场的短期震荡,需要在一定程度上提防止盈回调风险。对于各种类型的债基产品,投资者也需要明确自身需求和风险偏好,选择适合自己的产品进行配置。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。