年初以来,市场对出口预测频频出现大幅低估(图1),是什么原因造成了出口的种种谜题呢?

谜题一:“空置”的集装箱

港口上成堆空置的集装箱一直是担忧出口的理由之一。

事实上,集装箱吞吐量增速与出口增速的历史相关性并不强,两者的历史相关性仅为23%(剔除异常值)。相关性低原因是集装箱的吞吐量,既不区分进出口方向,也不区分内外贸方向,而2022年内贸集装箱的吞吐量也占到了43%。另外集装箱吞吐量数据也无法显示所运输商品的具体价值。

过去一年受供应链的影响,集装箱吞吐量与出口的相关性进一步减弱,2022年两者相关性仅为-0.08。原因是2022年开始,集装箱供过于求,疫情期间中国集装箱产量比疫情前增长了66%,且中国港口的集装箱存放成本较低,导致去年末大量空箱回流,集装箱吞吐量明显走高。

去年11月,主要枢纽港口的集装箱重箱吞吐量同比下滑9.7%,而集装箱空箱吞吐量同比增加23.7%。结果是,表面上看去年四季度集装箱吞吐量同比增长7%,但实际上去年四季度国内出口受疫情和外需的双重影响明显下行。

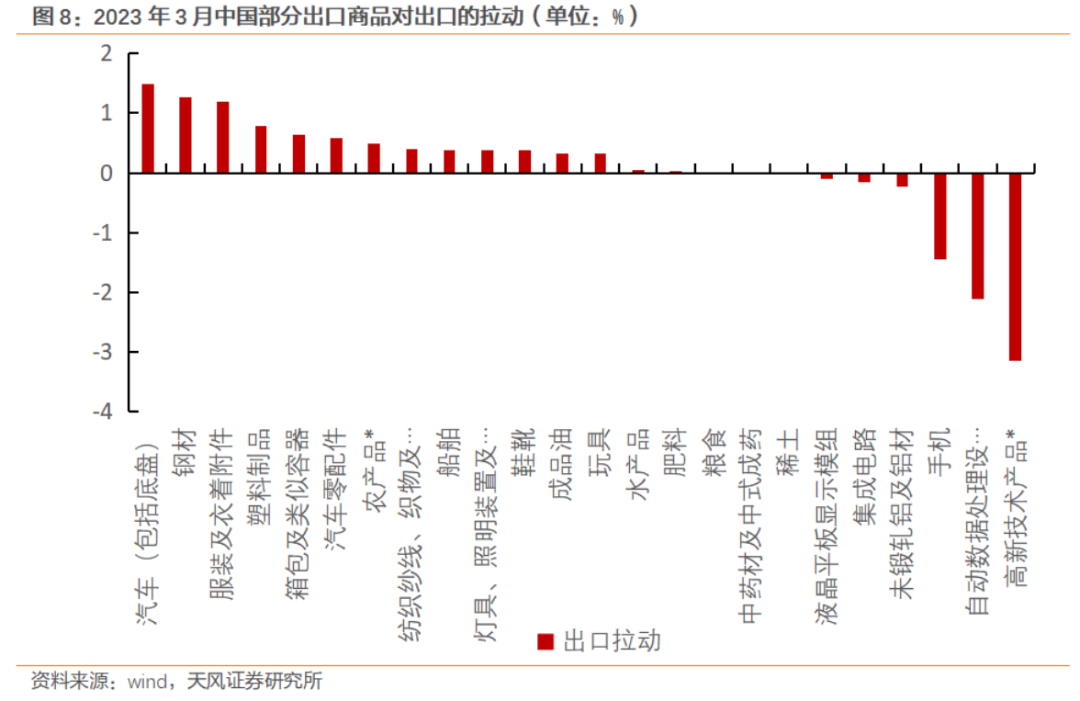

还有一点被市场忽视的是,出口运输方式不仅有海运,也有陆运和航空。运输也不仅有集装箱装载,还可以通过干散货、油轮和管道。而今年3月出口高增的商品主要是汽车(拉动出口1.5个百分点)、钢材(拉动出口1.3个百分点)和成品油(拉动出口0.3个百分点)。其中汽车的海运使用滚装船,陆运通过中欧班列;钢材的海运使用干散货船运输;成品油的海运则使用专门的油船运输。这让集装箱吞吐量的数据更加无法跟踪实际出口的变化。

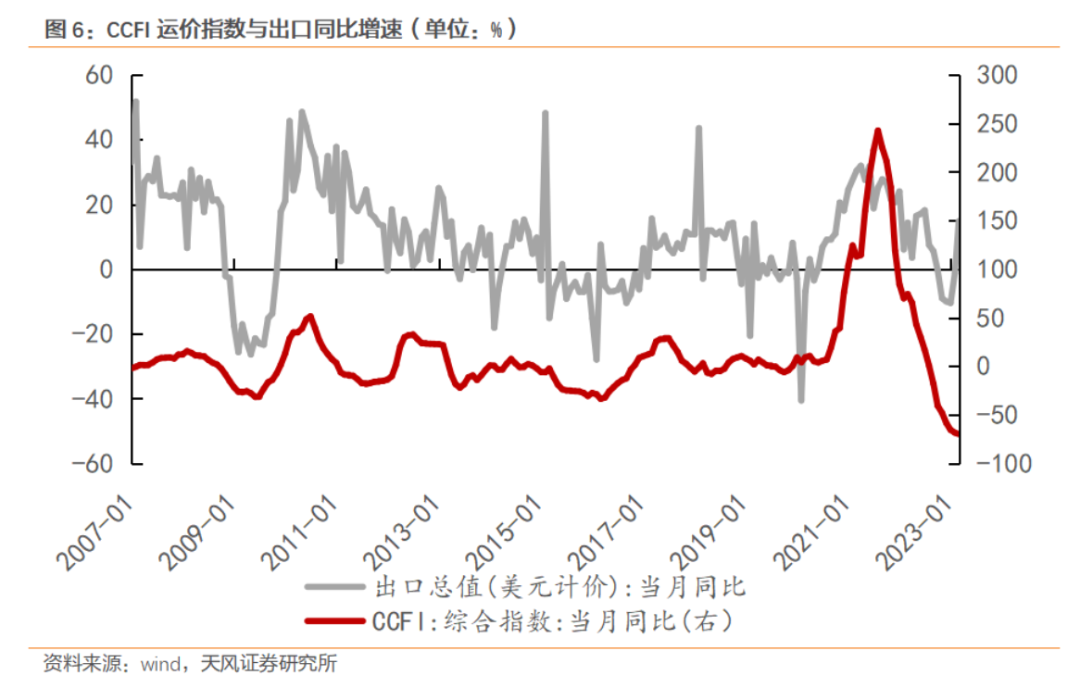

谜题二:“低迷”的航运价格

3月国内航运价格持续回落,中国出口集装箱运价指数(CCFI)3月均值同比下滑70%,环比下滑9.3%。其中,美东航线和地中海航线的CCFI运价指数同比分别下滑59.7%和71.6%,环比分别下滑9.2%和8.7%。上海出口集装箱运价指数(SCFI)3月同比下滑80%,环比下滑6.6%。

出口运价指数体现了外贸集装箱的供需紧张情况,但也会受到运输成本(主要是油价)、航次运输效率等因素的影响。从相关性上看,2020年以前,CCFI指数同比与出口同比之间的相关性为58%(剔除异常值)。但在2020年以后,受供应链等因素影响,运价数据与实际出口数据存在明显偏离,两者之间的相关性系数下滑为48%(剔除异常值)。

2020年下半年,受供应链不畅等因素影响,各大航线效率大幅下滑,2020年全球各大航线准班率仅为22.93%,大幅低于此前60%左右的平均准班率,叠加旺盛的出口和后续上行的油价,CCFI指数同比增速一度超过200%。

但2021年下半年开始,情况开始逆转,随着原油价格回落、全球供应链压力逐渐缓解以及需求开始下行,集装箱市场从原先的“一箱难求”变成了“空箱堆积”,叠加去年高基数,CCFI运价指数同比降幅达到了70%。

出口集装箱运价指数开始于2020年的周期行情也就导致了其与出口同比增速的相关性回落,市场或许要等到这一轮运价周期结束之后,才能够再次通过跟踪CCFI等运价指数来跟踪出口。

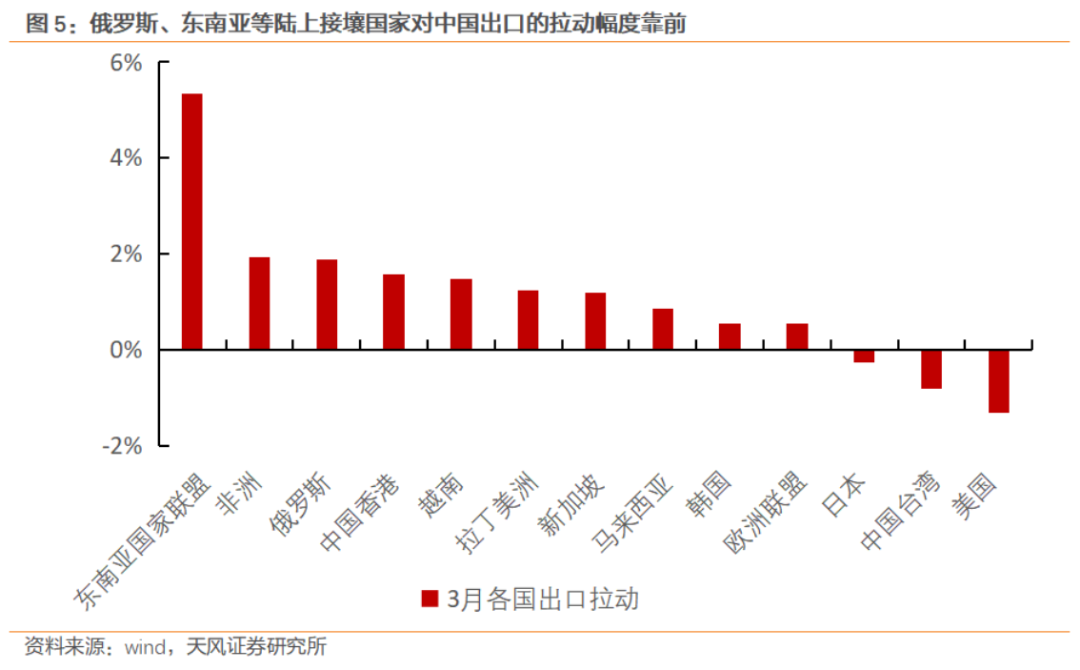

另外,今年以来中国和俄罗斯、东盟、中欧等陆上接壤国家的通关口岸效率明显加快,陆路运输复苏大幅好于海运,比如霍尔果斯截止3月27日中欧班列同比增长8.1%,二连浩特前两个月载货量同比增长13.4%,对应于3月东南亚国家、俄罗斯等对中国出口拉动大幅提高,这也导致市场因为过于关注航运数据而忽视了陆运对出口的拉动。注:图5标题、图例、内容均为各地区。

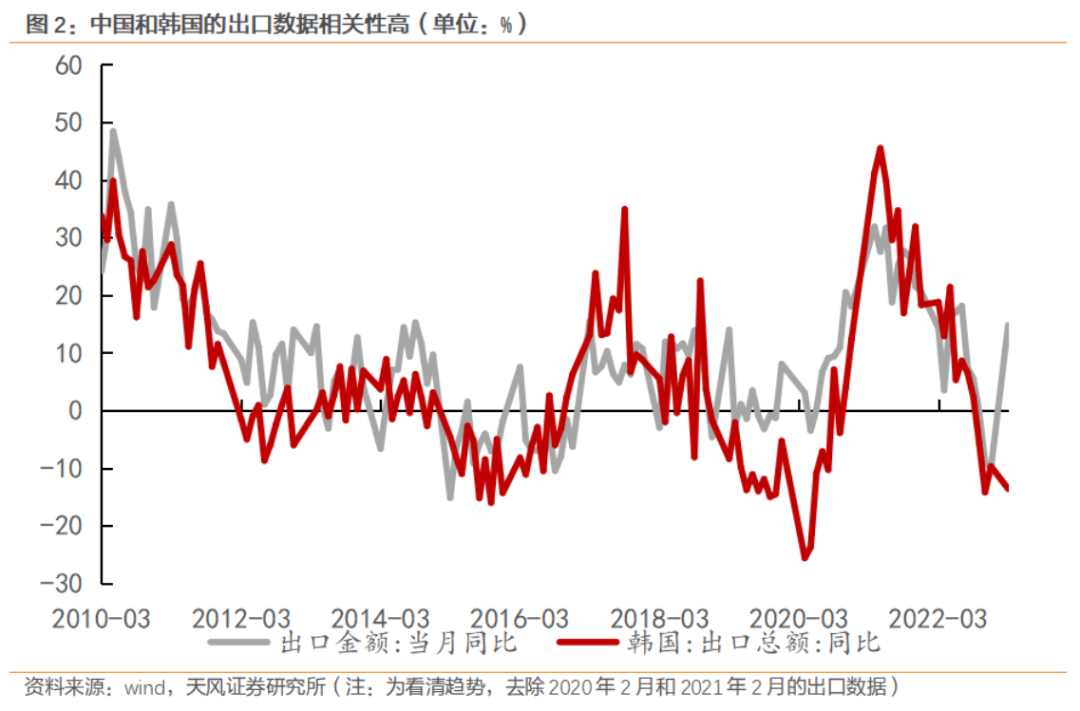

谜题三:“暴跌”的韩国出口

在中国3月出口同比走高时,韩国3月出口同比下滑至-13.6%,这也是韩国出口连续6个月处于负增长区间。

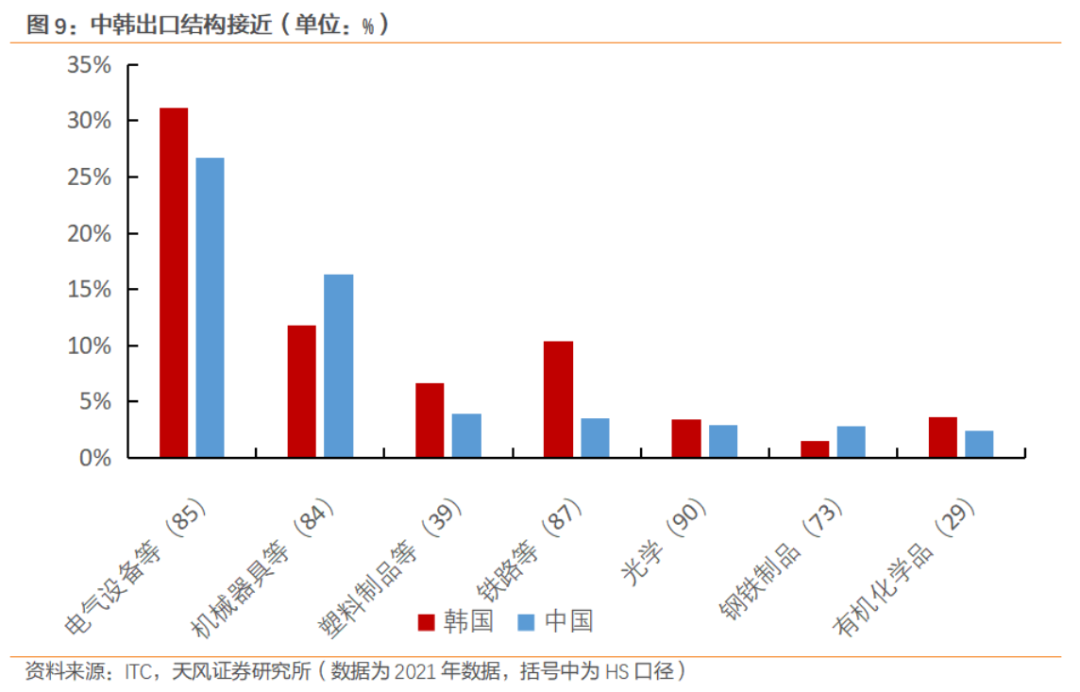

以往韩国和中国的出口增速走势接近,在剔除1-2月春节因素的情况下,中国和韩国出口同比的历史相关性能够达到76%。原因是中韩出口结构相似,其中机电类产品(HS口径第84和85类)在中韩出口里的占比均为43%(中国的HS84高于韩国,韩国的HS85高于中国),中韩出口金额占比前五的商品中有四类商品一致,占比前十的商品中有七类商品一致。

但在细分口径上,中韩出口也存在明显差异,比如韩国机电类出口主要集中在半导体产业链,其中集成电路出口占比达到17%,而中国机电类出口里的半导体占比较低,集成电路占比仅为4.6%。

所以韩国出口受全球半导体下行周期的影响更加明显。3月韩国信息和通信技术行业出口下滑32.2%,其中半导体下滑33.9%,手机下滑49.3%,计算机下滑52.5%。而中国的“新三样”机电类商品对出口的支撑明显,一季度中国“新能源车、锂电池、太阳能电池”合计出口2646.9亿元,同比增长66.9%,拉动出口2个百分点左右。

谜题四:“对不上”的越南进口

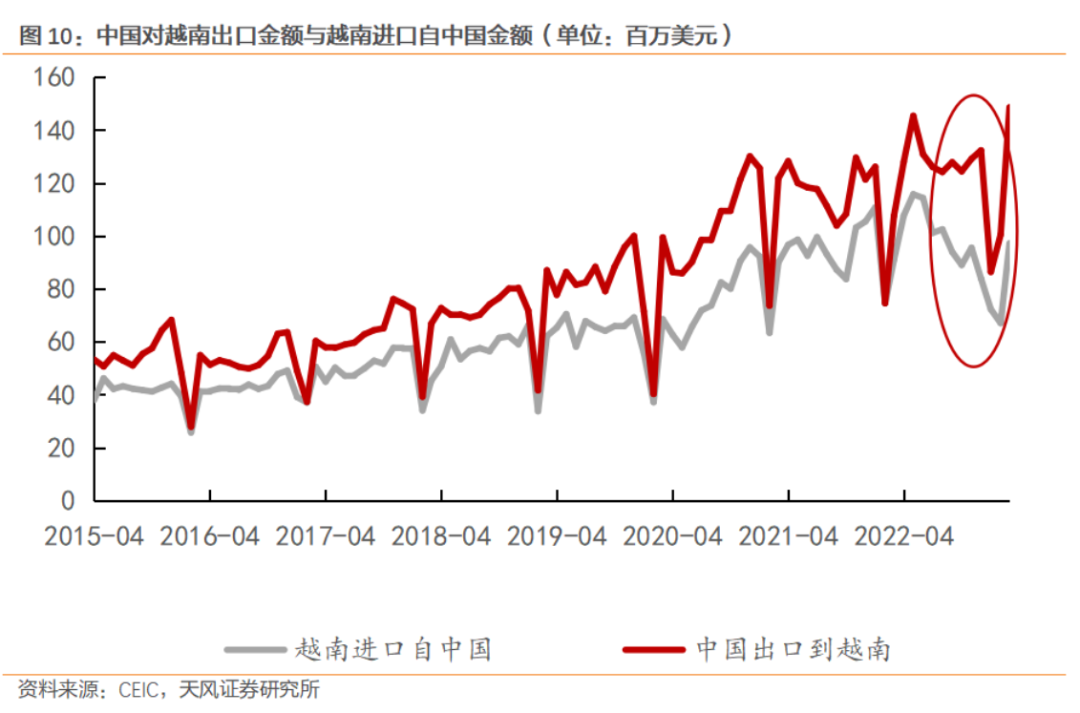

市场对出口还有一个疑点:中国对各国出口和各国自中国进口的数据不一致。其中代表性的是3月中国对越南出口增长38.2%,但越南自中国进口仅增长7%,且绝对量存在明显差异。

中国对外国出口和外国自中国进口的数据存在差异,其实是常见现象,并不只出现在今年初的数据中。这和原产地认定规则、计价规则(离岸价、到岸价等)、在途时间(中国出口了但是进口国还没收到货)等因素有关。比如,中国出口商品至越南,计入对越南出口,但越南再加工后转运到美国,越南将其认定为转口商品不计入进口数据,美国可能计入自中国进口。

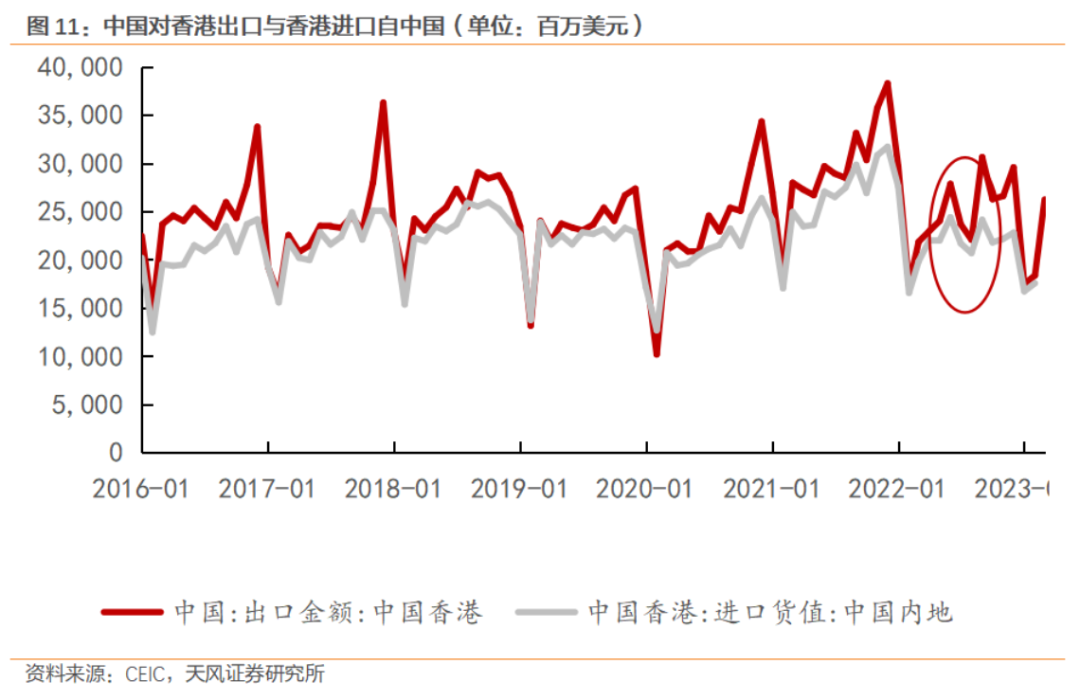

历史上看,中国对越南的出口明显高于越南自中国的进口,类似情况也存在于中国香港,中国大陆对香港的出口高于香港自中国大陆的进口,这些都可能与转口贸易的旺盛有关。特别是去年末以来,中国出口越南和越南进口中国的数据分化程度进一步放大,中国香港也出现了类似情况,可能反映出近期转口贸易的占比出现上升。

免责声明:本文转载自雪涛宏观笔记,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。