在量化投资中,投资者经常会听到某产品对比某宽基指数有显著超额收益等说法,那什么是宽基指数?宽基指数有哪些不同种类?指增产品的超额收益从哪里来?选择指增产品应注意些什么?今天我们将就这些问题进行解析。

宽基指数“三驾马车”

沪深300、中证500、中证1000

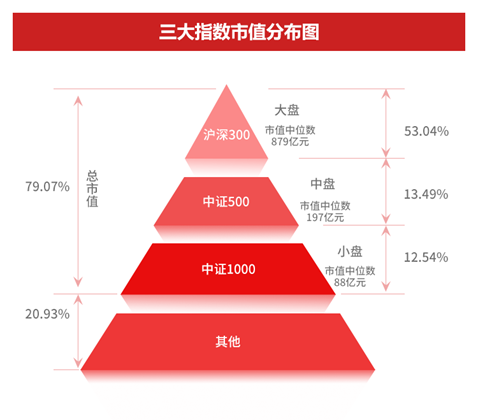

所谓的宽基指数,这是一个与窄基指数相对的概念,指的是成分股覆盖面和包含行业较广、具有相当代表性的指数,其成分股数量往往较多,单只股票的权重偏低,投资目标更为广泛。例如大家熟悉的沪深300、中证500、中证1000都属于宽基指数。

数据来源:Wind,好买基金研究中心;数据范围:截至2022.7

数据来源:Wind,好买基金研究中心;数据范围:截至2022.7

从市值角度来看,宽基指数又可进一步分为大盘股指数、中盘股指数、小盘股指数。大家很熟悉的上证指数就属于大盘指数,也是衡量市场态势的重要参照物。上证50、沪深300同样属于大盘股指数,中证500则属于中盘股指数,中证1000则属于小盘股指数。

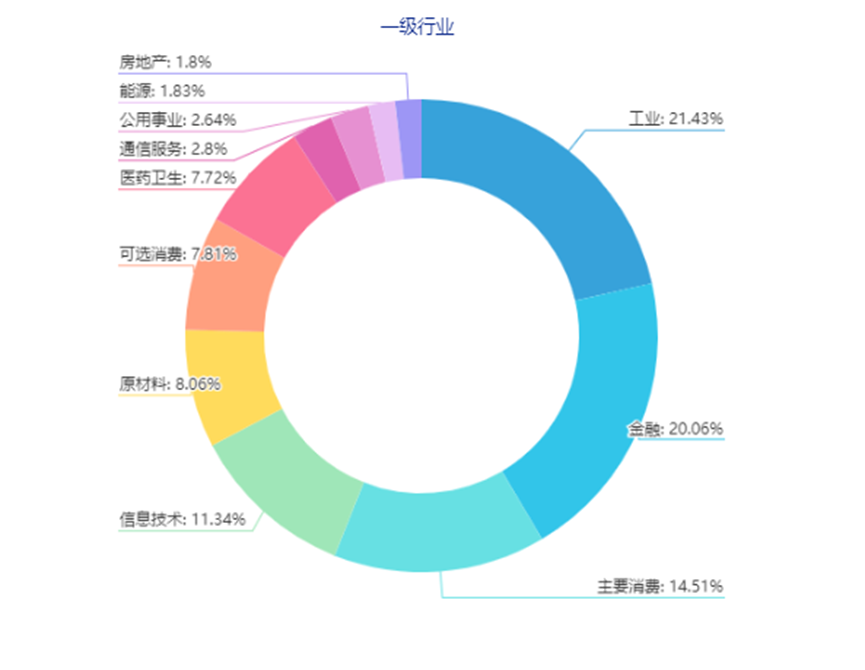

沪深300指数由沪深两市中市值规模大、流动性好的最具代表性的300只股票组成,由上交所与深交所于2005年4月8日联合发布,以反映沪深两市上市公司证券的整体表现、股价变动和运行情况,并能够作为投资业绩的评价标准。中证指数有限公司成立后,两个交易所将沪深300指数的经营管理及相关权益转移到中证指数有限公司。其指数基日为2004年12月31日,基点为1000。

以申万一级行业标准划分,当前沪深300指数的行业分布:

数据来源:中证指数公司,截至2023年2月23日

需要注意的是,沪深300指数会定期调整指数成分股。具体来说,依据样本稳定性和动态跟踪相结合的原则,中证指数公司每半年审核一次沪深300指数样本,并根据审核结果调整指数样本,且每次调整数量比例一般不超过10%。

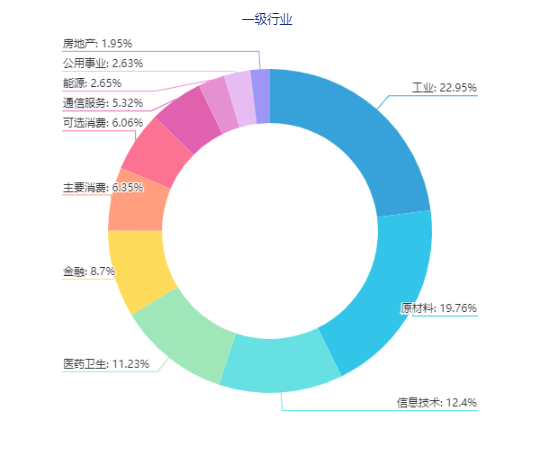

中证500指数将A股中剔除沪深300指数成份股后、总市值排名靠前的500只股票组成,综合反映了A股中等市值规模的股票价格指数。中证500指数于2007年1月15日发布,指数基日为2004年12月31日,基点为1000。

中证500指数的行业分布

数据来源:中证指数公司,截至2023年2月23日

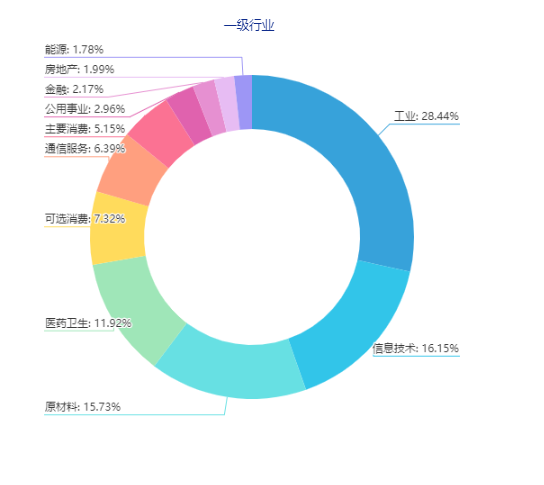

中证1000指数选取中证800指数样本以外的规模偏小且流动性好的1000只证券作为指数样本,与沪深300和中证500等指数形成互补。中证1000指数于2014年10月17日发布,指数基日为2004年12月31日,基点为1000。

中证1000指数的行业分布

数据来源:中证指数公司,截至2023年2月23日

数据来源:中证指数公司,截至2023年2月23日

指数投资丰富多样

指数基金与指数增强基金

相对于主动型投资策略,指数化投资是一种被动的投资策略,不需要投资者去选取具体的投资标的,而是可以通过建立一个可以复制或跟踪指数基准业绩的投资组合获得与所跟踪指数同样的收益率水平。

指数化投资上世纪70年代于美国兴起,90年代ETF产品的出现使指数化投资在全球市场蓬勃发展。与传统的主动投资相比,指数化投资具有风险小、成本低流动性好等特点。

目前最常见的指数化投资是各类宽基指数基金,例如挂钩沪深300指数、中证500指数、中证1000指数等宽基指数基金。如果按照市值维度进行分类,宽基指数基金又可以分为大盘和中小盘指数基金。上证50,沪深300指数基金就是大盘指数基金,中证500、中证1000指数基金就是中小盘指数基金。

除了常见的宽基指数基金外,近几年指数增强基金的抢眼表现也成为不少投资的心头好。

指数增强型产品的投资目标是在跟踪指数的前提下,追求超越指数的收益水平。衡量指数增强型基金运做好坏的一个重要标准是其投资回报能否优于同期跟踪同一标的指数的纯被动型基金,即能否为投资者带来超越指数的alpha收益。

市场中经常看到对标不同指数的量化指增产品,有沪深300指数增强基金,中证500指数增强基金,中证1000指数增强基金等。投资量化指增产品时,投资者最关注的就是超额收益这部分。

比如中证500指增基金,中证500涨20%,基金涨幅超20%的部分才是Alpha。而当中证500跌20%,基金跌幅少于20%的部分是Alpha。投资指增基金就是为了赚取超越指数的Alpha。

指数增强产品配置正当时

回看2022年,受地缘冲突、海外市场大幅波动、疫情扰动等多重因素影响,国内主要宽基指数表现不佳。

然而在充满宏观波动、贝塔表现并不顺遂的2022,量化指增展现出难得的优势——除了可以在市场上涨时做排头兵,也可以在市场下行时做压舱石,超额收益的积累有效地弥补了市场下跌带来的亏损。

去年底以来,随着国内疫情政策持续调整、美联储加息预期缓和等因素印象,A股出现了一波显著上行行情。当前市场环境是否事宜进行指增配置投资呢?

Beta环境:指数活跃度上行,宽基估值仍处历史较低位

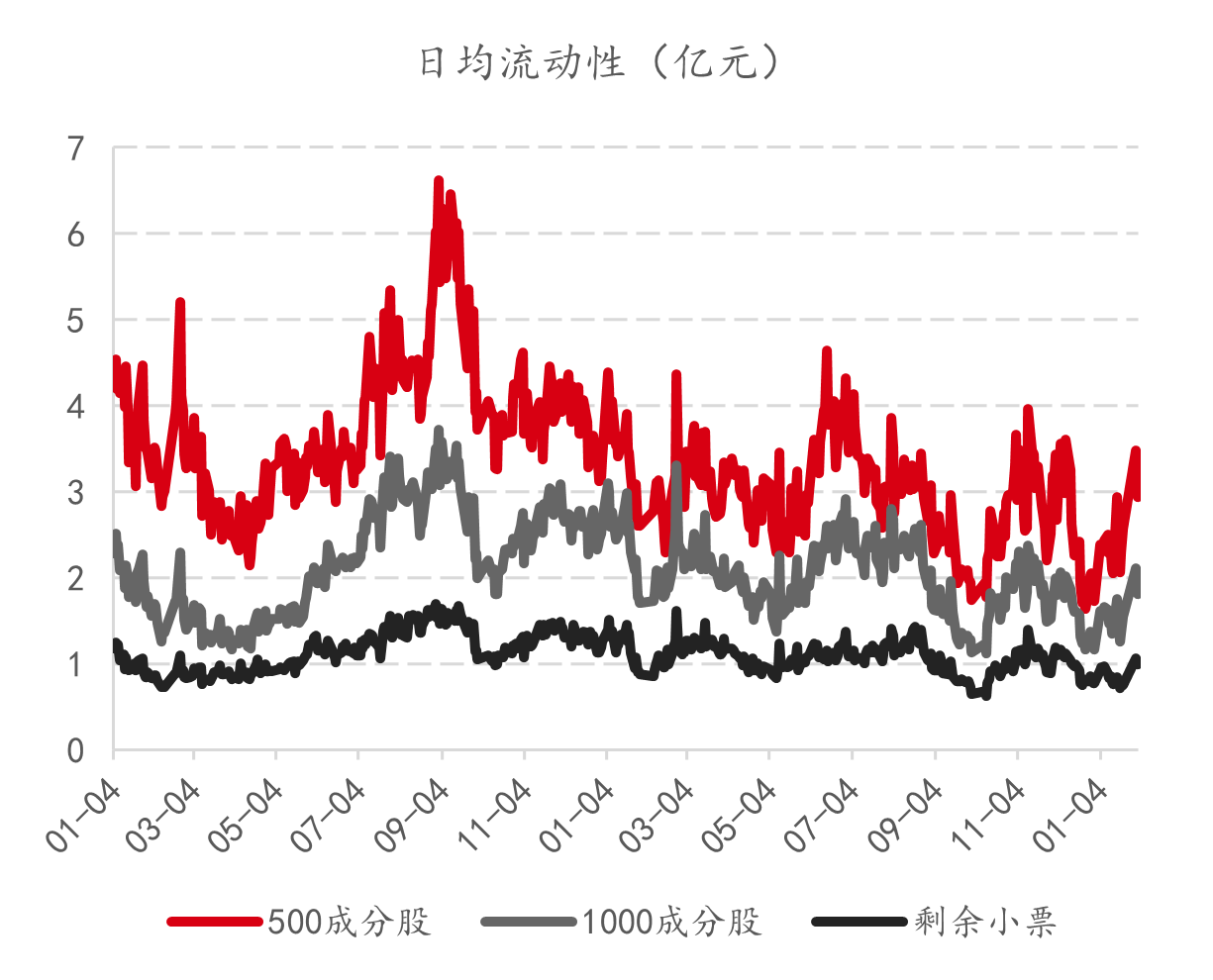

从流动性角度看,截至1月底,沪深300的流动性占全市场的比例较去年12月底有明显上升,从分布上来看这部分流动性主要从1800以外的小票上转移而来,小票的流动性占比从月初的42%下降至36%。中证500与中证1000成分股的流动性在1月基本未有明显变化。整体来看,在1月市场流动性发生了较为明显的从大票流向小票的情况。不过从长期来看,小票流动性占比依然保持着逐渐上升的趋势。

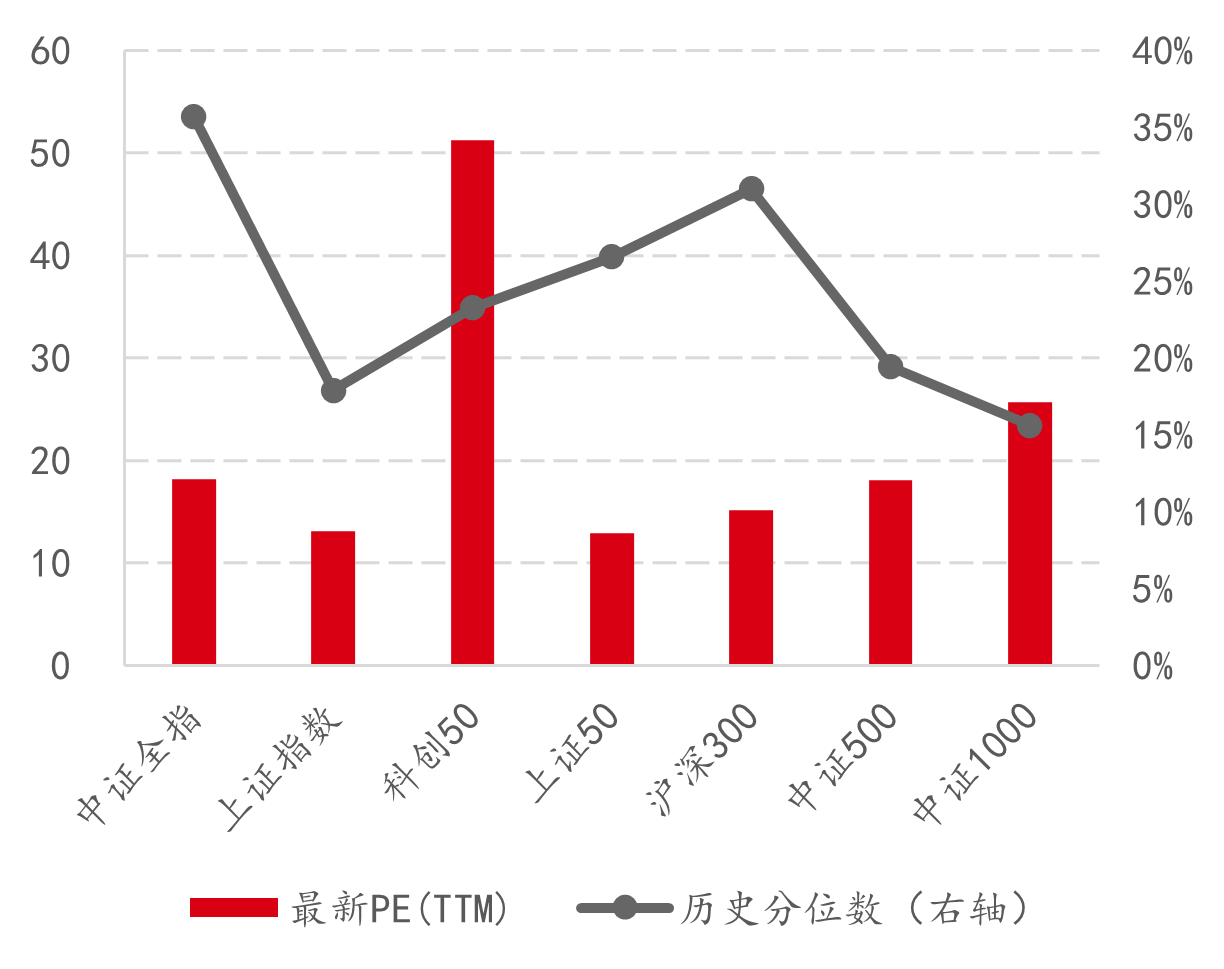

从指数估值角度看,1月份市场各大宽基指数估值均出现了一定程度的上升,各个宽基指数变动幅度较为接近。其中,沪深300的估值从11.3上升至12,中证500的估值从22.6上升至24.1。月末,300、500、1000和中证全指的估值分位数分别是29%、43%、21%、40%,各指数的估值当前来看仍处于历史较低位。

数据来源:Wind,好买基金研究中心,数据区间:截至2023.1.31

Alpha结构:市场成交热度有所回暖,流动性回升明显

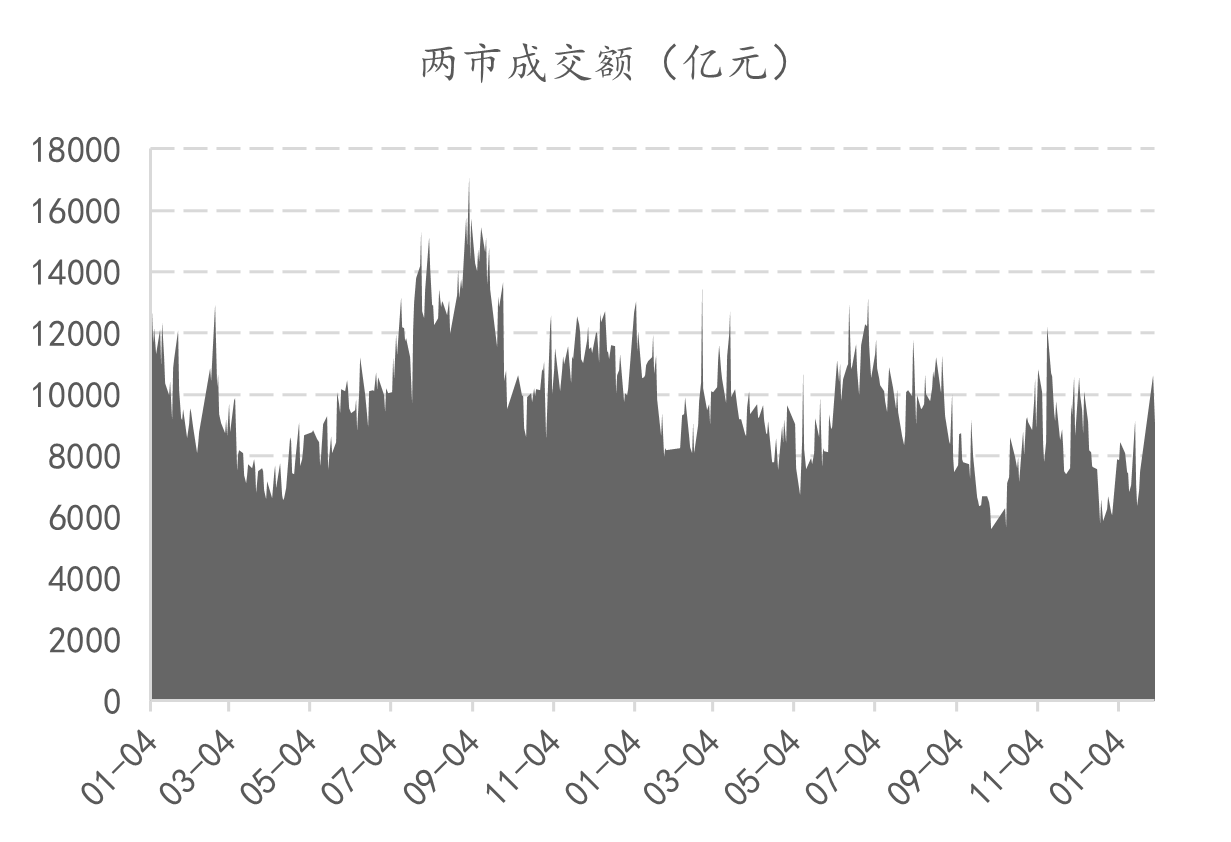

从交投情况看,在过去的1月份,整个市场交投活跃度于去年底有一定程度的回暖,两市成交额全月平均在8000亿左右,市场成交热度在春节前较为一般,在节后则有明显上升,月末成交量处于历史80%分位左右。上证、深证和创业板在月末的换手率相比月初也有明显上升,月末沪市、深市、创业板换手率分别位于历史52%、29%、10%分位。

数据来源:Wind,好买基金研究中心,数据区间:2021.01.04-2023.1.31

流动性方面看,1月份全市场流动性在月内呈现上升趋势,不同宽基指数成分股的流动性变化整体趋同,指数间的流动性分化有所降低。市场成交集中度呈现先升后降的走势,月末较月初有小幅沉降。

数据来源:Wind,好买基金研究中心,数据区间:2021.01.04-2023.1.31

结语

总体来看,市场主流宽基指数1月份虽然涨幅较好,但各指数的估值仍然处于历史低位。春节后以来,市场风格逐渐进入较为平稳的区间,市场的成交热度和交投情绪开始逐渐回升,对量化超额的环境持续改善。

虽然2022年量化策略的alpha有所波折,但是在较为平稳的市场行情下A股当前的潜在alpha依然是稳定的。向前看,500指增由于较为均衡的行业配置以及估值的相对低位仍将是量化的主赛道,1000指增则在基本面、估值水平等方面也有很强潜力。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。