1

门口的野蛮人—成名之战

20亿美元撬动250亿美元,收购美国第二大烟草生产企业

KKR全称Kohlberg KravisRoberts & Co. L.P.,取自其三位创始人——科尔伯格(Jerome Kohlberg)、罗伯茨(George Roberts)和克拉维斯(Henry Kravis)的姓氏。公司成立于1976年,总部位于美国纽约,是全球私募股权基金业的开创者,也是全球成立时间最早、经验最丰富、规模最大的私募股权投资机构之一,是老牌杠杆收购巨头和并购领袖。

“野蛮人”已经成为现代金融史上专用的代名词,最近出现在大家视野里的应该是“万宝之战”。其实野蛮人真正起源来自于KKR的成名之战-对食品和烟草大王雷诺兹 • 纳贝斯克(RJR Nabisco)的收购。这起被称为“世纪大收购”的杠杆收购,成为哈佛商学院的经典案例。

电影《门口的野蛮人》剧照

作为当时美国仅次于菲利普 • 莫里斯的烟草生产企业,雷诺兹每年仍能产生10亿美元现金利润。可是公司的CEO罗斯 • 约翰逊(Ross Johnson)拿着巨额的经理津贴,却毫不重视股东利益。1988年10月19日,约翰逊在美国运通公司、希尔森—莱曼—赫顿公司、所罗门兄弟公司等投资银行的支持下,提出以每股75美元的价格收购公司的方案。75美元的价格相对于当时RJR纳贝斯克公司71美元的股价来看非常合理。但在其他PE的眼里,这个价格简直就是管理层对公司的抢劫。代表股东利益的公司董事会,迟迟不予表决,并对外放出风声。

听到风声后几乎整个华尔街都参与了这次世纪大并购,KKR也迅速加入这场没有硝烟的战争,并报出了90美元的价格。经过激烈的拉锯战,最终KKR以每股109美元、总价250亿美元价格成功中标,击退了包括美国运通、摩根士丹利以及第一波士顿等华尔街巨头。

在整个收购案中,KKR付出的代价极小。由于公司发行了大量垃圾债券进行融资,并承诺在未来用出售被收购公司资产的办法来偿还债务,因此这次收购资金的规模虽然超过250亿美元,但其中KKR使用的现金还不到20亿美元。

KKR凭借杠杆收购RJR纳斯贝克一战成名,畅销书《门口的野蛮人》正是描述这一场商场厮杀的经典作品,从此KKR也被贴上了“野蛮人”的标签。

2

孤勇者—谁说饱受争议的不算英雄

作为史上最强悍的资本收购的主角,KKR虽然一直被贴着“门口的野蛮人”这一标签。尽管极富争议性,但它确实创造了一种新的投资方式,它的创立一度被认为是PE出现的标志。

如果一定要给KKR一个标签,我更愿称之为孤勇者。

KKR的三位创始人凭借勇气、机敏与手段,一路披荆斩棘,通过将杠杆收购(LBO)和管理层收购(MBO)巧妙结合,KKR成为私募基金的并购领袖。

低成本进行天价恶意收购—雷诺兹·纳贝斯克收购案(RJRNabisco)

前面提到的成名之战—雷诺兹·纳贝斯克收购案(RJRNabisco)在剔除通货膨胀因素之后,收购额至今排名第一。

联手管理层共同获益—劲霸电池收购案

劲霸电池(Duracell)收购虽然过程平淡,却是KKR完成的最完美案例。

早在收购前,劲霸电池的业务非常突出,管理层也十分不错。公司唯一发展瓶颈是规模太小—它仅仅是食品加工巨头克拉福特下属的一个事业部,而且与总公司的业务风马牛不相及。

1987年末,劲霸电池的总裁鲍伯·坎德得知克拉福特要将公司卖给柯达和吉列等战略性买主,为了掌握自己企业的命运,他向KKR等潜在金融买家咨询MBO的可能性。当时的分析普遍认为劲霸的总值超不过12亿美元,但KKR出价18亿美元。

KKR的收购方案也十分有利于劲霸电池的管理层,管理层总共拥有公司9.85%的股权。

当然,劲霸电池的管理层果然没有辜负KKR的期望。在收购完成后的第一年,公司的现金流就提高了50%,并以每年17%的速度增长。

充当“白武士”—西夫纬收购案

20世纪80年代中期,美国食品连锁店成为大企业兼并的受宠对象,西夫纬就是一个理想的猎物。它拥有遍及美国本土29个州以及欧洲、中美洲和中东等地的2300多家连锁店。1986年,由哈福特家族控制的达特集团,提出以每股64美元购买公司的6110万股股票,而西夫纬深知哈福特家族并非善辈(以恶意收购出名),请KKR作为“白武士”(WhiteKnight)救助。

1986年7月下旬,KKR以每股69美元的价格买下整个公司,交易额达到41亿美元。其中,西夫纬的管理人员只筹集了150万美元,却按他们与KKR达成的协议,拥有了被杠杆收购公司20%的股权。

KKR的耐心也获得到了回报。他们在1996年至1999年二级市场销售中,出售了50亿美元的西夫纬股票,但仍然持有20亿美元的股票(截至2000年8月,西夫纬总资产超过了240亿美元)。

3

并购之王—华丽转型

KKR不仅将杠杆收购(Leveraged Buyout,简称LBO)发扬光大,更成为管理层收购(Management Buyout,简称MBO)的奠基人。从1977年至2006年底,KKR采用“管理层收购(MBO)&杠杆收购(LBO)”的方法,累计完成了140多次收购,累计总交易额达到了1929.65亿美元。作为杠杆交易先锋的KKR收获了「杠杆并购之王」的名号。

同时,在他们的经营下,KKR的业务早就远远扩张到了并购之外,多元化地投资了房地产、信贷、能源、对冲基金和一些一度只被大银行控制的业务。

现在如今,KKR早已走出美国,开始了全球范围内的投资。经过46年的发展,KKR已经成长为资产管理规模4,790 亿美元,拥有 21个办事处遍布四大洲。

KKR的华丽转身及蓬勃发展得益于自身独特的优势:

1、独特的项目渠道

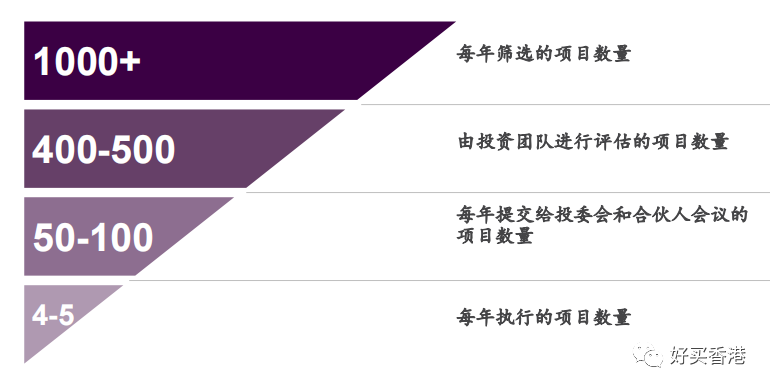

基于自身强大平台资源、优秀品牌吸引力和众多值得信赖的合作伙伴,KKR具有行业领先的项目发掘能力,相较大部分同业机构,能够第一时间接触市场上更多成功模式可复制以及具备高投资潜力的优质项目。KKR项目主要来源包括:私募机构获取项目的常规方式;KKR全球、本土高级顾问及行业专家网络;KKR旗下基金,以及与KKR长期合作的卖方机构。

资料来源:KKR

2、主题化项目发掘和深度行业理解相结合

KKR善于将主题化项目发掘流程与自身对行业的深刻理解相结合。从过去KKR完成的交易项目中总结经验,KKR对当前全球主要宏观发展趋势均有布局,具体布局领域包括TMT、医疗、工业及制造业、金融、服务和消费零售等。

3、本土化的团队得到全球资源的支持

KKR拥有高度本土化的私募股权投资团队,全球专家深度参与,KKR运用其丰富的全球资源服务于本土区域和行业团队,项目尽职调查由各板块进行支持,确保尽调流程严谨、全面、高效。

在A股市场,KKR有着不少经典的投资案例,涉及食品安全、环境服务、医疗健康和金融服务的投资,投资了包括青岛海尔、南孚电池、平安保险、乖宝宠物食品、中粮肉食、全亿健康、兴盛优选等在内的多个项目。其中,青岛海尔的案例曾轰动一时,KKR于2014年投资青岛海尔约6亿美元,2019年完成对该项目的退出,实现了3.0x倍回报。

今年6月1日,2022年度 “PEI 300”全球私募股权投资机构榜单正式揭晓,KKR以1265亿美元位居榜首,占到TOP 10机构募资总额的20%,比第二名黑石的824.6亿美元,多了将近53%。自此,不管是论成立历史还是资产管理规模,KKR在全球私募圈里都已是王者般的存在。

(数据来源:Private Equity International;

统计范围:截至2021年末的5年累计募资额)

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。关于香港专业投资者要求:根据香港证券法例第571D章《证券及期货(专业投资者)规则》,个人拥有不少于800万港币的投资组合;法团则须拥有不少于800万港币的投资组合或总资产不少于4000万港币。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买香港、好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。