提起橡树资本,大多数投资者最为熟悉的或许是其创始人——霍华德·马克斯。

作为穿越牛熊的华尔街意见领袖,霍华德·马克斯是与巴菲特齐名的华尔街投资大师。他从事投资50余年,曾成功预言2000年的科技股崩盘和2008年金融危机。霍华德·马克斯所著的《周期》、《投资最重要的事》以及每年定期发布的投资备忘录,被无数投资者奉为圭臬。

霍华德·马克斯于1995年创立的橡树资本,在投资界素有“困境资产投资之王”、“华尔街秃鹫”之称。如今橡树资本管理规模已达到1640亿美元,投资的资产类别包括信贷、实物资产、私募股权投资、上市股票等,旗下的垃圾债券基金在22年的时间里平均年回报率达19%。

近年来全球浪潮的变革之下,橡树资本步履不停,除了常规的资产类别之外,也在不断开拓全球另类投资的新机遇。霍华德·马克斯长期看好中国经济转型下的投资机会,曾多次到访中国,并积极开拓橡树资本中国区的投资业务。橡树资本于2017年成立的美国房地产收益基金,目前也在向中国投资者开放募集。

在近期好买的专场路演中,橡树资本(香港)有限公司产品负责人详细介绍了橡树资本的投资策略,以及美国房地产收益基金的配置价值。我们整理了本场路演的核心内容,希望对投资者理解橡树的投资理念有所帮助。

以下内容整理自路演实录:

22年平均年化回报近20%

如果避免损失,获利就会不请自来

过去两年,国内外的二级市场都出现了较为剧烈的波动。牛市的热潮下,众多基金管理人都收获了一飞冲天的耀眼业绩,但当市场情绪开始退潮之后,业绩出现巨大回撤、难以守住胜利果实的管理人也不胜枚举。

霍华德·马克斯是全球第一批高收益债(即垃圾债券)专业机构投资者,1978年开始投资垃圾债券。过去22年间,橡树资本的平均年化回报高达19%,与巴菲特掌管的伯克希尔·哈撒韦公司过去50多年的业绩相当。放眼全球,可以说是极为亮眼的业绩表现。

“如果我们避免损失,获利就会不请自来。”在橡树的投资理念中,始终将风险控制置于首位。从成立到今天,橡树共投资过80余个不同的封闭式项目,但没有一个项目在退出的时候出现亏损。橡树强调业绩的连贯性,认为优异的业绩体现于长期击败市场的投资业绩,而非大起大落的投资业绩。

在亚洲,尤其是中国投资者,做投资的时候往往喜欢做一些自上而下的预测。对于橡树而言,投资中会关注宏观因素对市场的影响,但是宏观展望并非投资的关键所在。相反,橡树更愿意将精力放在优秀项目的搜寻和单个资产的管理上。此外,橡树在投资中不会预测市场时机,正确把握市场时机的能力是非常有限的,因此只要能够找到具有吸引力的投资,就会进行充分投资。

即使是市场出现剧烈波动的区间,依然会有一些优秀的公司和赛道脱颖而出。在屏蔽掉宏观的噪音之后,橡树的目标是找到那些有潜力在不同的市场周期中都创造稳健业绩的种子选手,再通过主动专业的管理,把长期的优秀回报带给投资人。

美国收益型房地产基金

与美股相关性低,能够对抗通胀风险

2015年,中国一家大型保险集团拿着6亿美元的资金找到橡树资本,希望做出海投资。

当时,投资人提出了以下三个小目标:一是创造双位数的回报,二是有定期的分红派息,三是实现稳健的投资业绩,不要有太大波动。这些目标在传统的二级市场几乎是不可能同时完成的任务。橡树在拿到这笔资金之后,去美国收购了一批优质的商业地产,通过租金的收益实现稳定的分红派息,同时通过房价的增值来实现双位数的总回报。这就是橡树房地产收益基金成立的渊源。

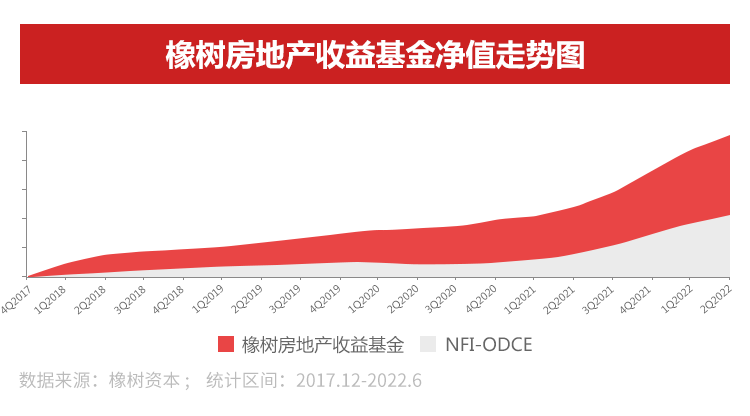

回顾成立以来的过往业绩,橡树房地产收益基金自2017年12月成立以来,实现了近20%的年化收益,并且中途未出现过负回报区间。在今年充满不确定性的市场环境下,二季度依然实现了6%以上的净回报,表现出较强的抗风险能力。

从底层的收益结构来看,房地产收益基金本质上是一个私募房地产投资信托(REITs),资金投向主要是美国的优质商业地产。REITs是一种类似共同基金的产品,通过购买并管理各类房产实现收益。投资人根据持有认购资金的份额占比,就可以享受底层实物资产所获得的租金收益,以及资产增值所带来的净值端的上涨。

由于个人投资者在进行房地产投资时,投资结构比较复杂,投资周期也很长。这种以份额形式直接参与底层资产投资的方式,对个人投资者来说是一个不可多得的通道。房地产收益基金的配置价值主要体现在以下几个方面:

1、 与股票、债券相关性低,能提供有吸引力的现金收益率

个人投资者在做资产配置的时候,往往容易将投资标的集中于二级市场的股票、债券等资产。但当市场的不确定性因素出现时,相关性较高的大类资产通常会出现同涨同跌的情况。然而,如果我们在做资产配置时,能够考虑一些和传统大类资产相关性比较低的另类资产,就能够较好地分散单一和集中的风险。

相较于传统的股票和固收产品,房地产资产能够提供具有吸引力的现金收益率,以及经风险调整后的长期回报。从历史数据来看,美国的房地产资产具有较强的风险分散作用,与传统股票和债券呈现低相关性甚至负相关性,私募市场此特征更为明显。

今年年初至今,美股标普500指数下跌将近20%,A股更是经历了几轮超预期的震荡,但橡树房地产收益基金在过去半年依然取得了超过10%的净回报。截然不同的回报走势,展现了美国房地产收益基金的配置意义。

2、提供通胀保护

过去一年来,美国的通胀指数进入到了历史上的绝对高位,CPI一度突破9%。房地产作为抵御通胀的大类资产,其长期回报远超通胀率,能够通过交错租赁和合同租金上涨提供通胀保护。在通胀长期存在于经济系统的前提下,房地产未来依然能够起到较好的抗通胀作用。

3、 类固收产品的稳健体验

作为个人投资者,我们常常在寻找一些类固收的稳健收益产品。在市场环境复杂的背景下,房地产收益基金具有类似固收产品持有体验的资产标的。一方面有稳定的来自租金的分红派息,另一方面在退出时能实现净值端的上涨,是一个双轨型的收益模式。房地产收益基金最关注的是收益,体现在房地产端则是稳定的租金收益带来的现金流。

从下面的业绩走势图可以看到,相比二级市场大幅波动的股票策略基金,橡树房地产收益基金同时实现了较高的回报和稳健的收益曲线,且能够带给投资人类似固收产品的持有体验。基金从2017年底成立至今,期间经历了疫情爆发带来的极度恐慌和新一轮加息周期,净值没有经历过回撤和下跌,体现了极强的抵御波动的能力。

构建“核心型+增值型”地产投资组合

强调房产现金流的稳定性及增长潜力

作为华尔街“困境资产投资之王”,橡树最早在投资房地产时采用的是房地产机会策略,重点投资一些处于困境当中的房产项目,通过整改和运作,实现资产的扭亏为盈。在房地产机会策略之上,后续橡树又衍生出了房地产债务策略,主要是为房地产的开发提供贷款,并收取利息作为回报。

在运作过上述两种策略之后,橡树成立了如今的房地产收益基金。那么,橡树房地产收益基金具体是如何通过资产运作实现增值的?后续又将如何持续实现盈利?

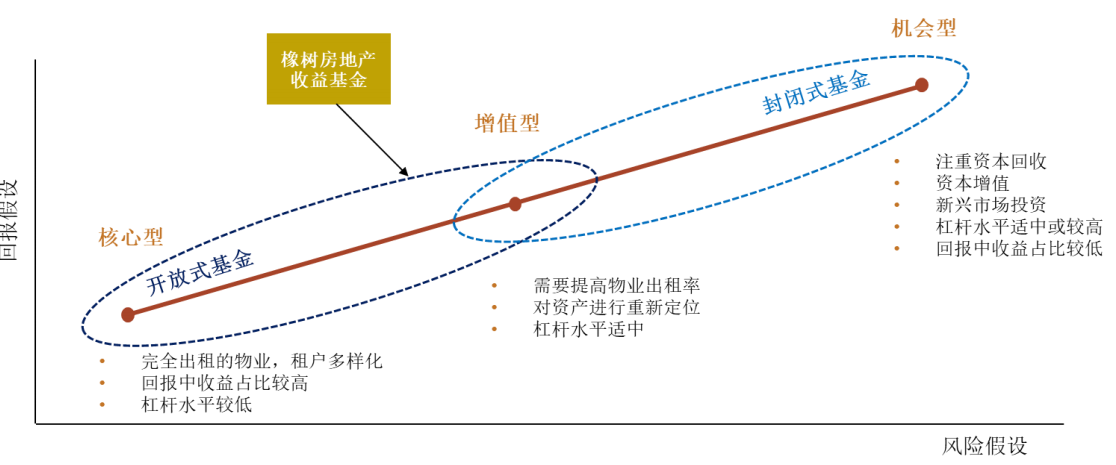

根据房地产投资风险及回报特征的不同,房地产投资主要分为核心型、增值型及机会型三大类型。考虑到机会型投资风险过高,当前橡树项目已经不再涉及,这里只介绍前面两种类型的投资。

资料来源:罗素投资研究

资料来源:罗素投资研究

核心型地产投资最为稳定,回报处于个位数水平,杠杆水平较低。比如我们在某个一二线城市买下一套地段不错的优质房产,通过租金收益获得合理的现金流,并且在整个资产实现出售或者项目退出的时候获得资本利得。

增值型地产投资是在核心型基础上,对物业进行改善和提高,通过提高出租率、租客质量、物业质量等,获取核心型地产以外的额外回报。一方面租金收益得以提升,另一方面房产项目退出的时候,来自于增值端的回报贡献更大,通常回报可达双位数。

目前橡树的房地产收益基金的运作方式,属于核心型和增值型之间的打法。一方面,投资组合当中主要是本身质量较高、现金流收益稳定的优质商业地产,另一方面,选取部分的商业资产做一些改善和提升,将投资组合的租金收益和房价的增值潜力释放出来。通过整个投资组合选取和运作优质资产,在房价实现温和上涨的同时,租金的分红派息也能实现净值上涨。

展望美国后疫情时代的房地产市场,新冠疫情加速了人口向“南部阳光带”等高增长地区迁移,推动了房地产需求端上涨。把握人口流动趋势和市场供需基本面,是定位后疫情时代“赢家”的关键所在。

未来,橡树房地产收益基金将继续构建多元化的商业地产组合,同时强调房产现金流的稳定性及房产增长潜力,重点投资于美国高增长城市,实现基金的长期稳健回报。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。