alpha策略在3月份表现较好。风格上看,虽然中小市值宽基略弱于大盘股,但是整体分化并不大,全月来看小市值风格依然收涨。成交方面,市场活跃度有所回落,中小票上的交易略微拥挤但于月末已经开始逐渐释放,个股的分化度维持稳定。此外,前期的极端结构化行情逐渐瓦解,市场回归稳定,alpha的整体环境较优。

展望后市,我们认为在当前充裕的流动性水平下,成交活跃度和波动有望在一段时间内仍然维持在中高位;同时,当前全市场上的杠杆水平以及雪球存量皆处于健康范围内,如24年2月份的极端风险事件发生的概率也非常低。我们看好量化策略的长期表现,在这种环境下的alpha水平值得期待。

基础市场回顾

1.指数:宽基回调,小盘风格走弱

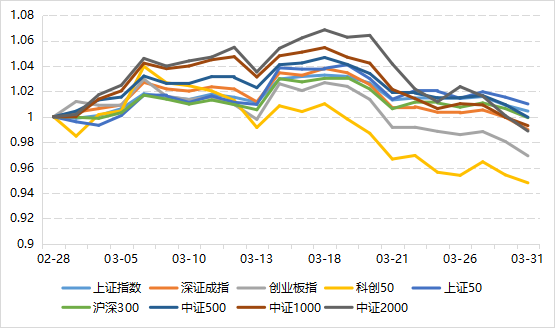

▼A股主要指数走势

数据来源:Wind,好买基金研究中心

数据区间:2025.2.28-2025.3.31

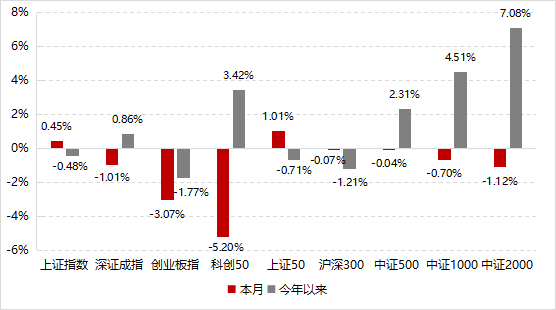

▼指数区间涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:截至2025.3.31

3月,A股风格迎来一定反转,前期强势的科技板块迎来回调,同时带动中小盘风格走弱。但全月来看,除了创业以及科创板以外,其余宽基指数的并未有很大的分化,代表中大盘的沪深300下跌0.04%,代表中小盘的中证2000指数全月下跌1.12%。科技行情的回调对科创板产生了较大的冲击,科创50指数单月大跌5.20%。随着4月业绩披露期的到来,市场整体风险偏好回落,大部分资金开始进入避险防御状态。

2.行业:计算机板块回调,行业间呈现较大分化

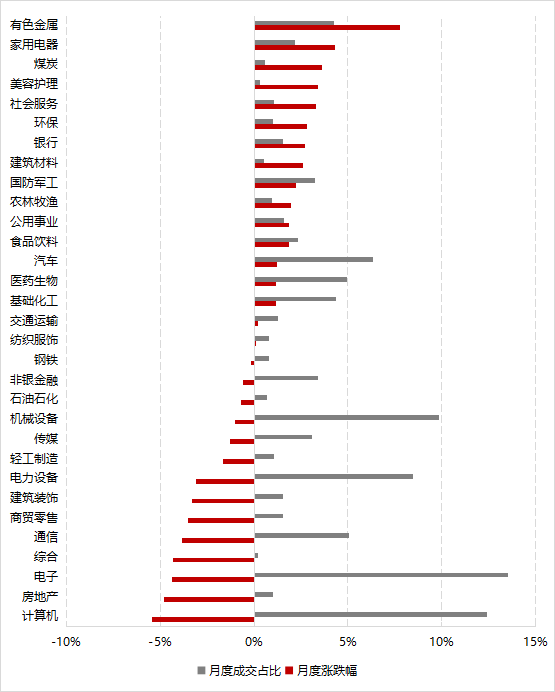

▼行业涨跌幅及成交占比

数据来源:Wind,好买基金研究中心

数据区间:2025.2.28-2025.3.31

3月,31个申万一级行业中有一半的行业上涨。以计算机、电子为主的TMT行情迎来回调,计算机和电子单月下跌幅度分别为-5.4%和-4.3%,但两个板块的成交热度依然居高不下,分别占了全市场成交占比中的12.4%和13.5%。2月份较弱的煤炭、有色金属等板块在3月表现较好,分别上涨7.7%和4.3%,行业间分化显著。

3.风格:市场风格反转,基本面风格现回暖趋势

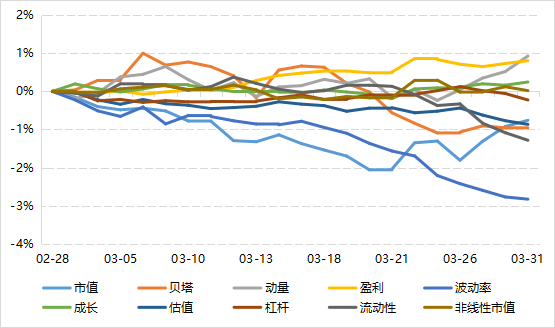

▼风格因子收益率走势

▼风格因子涨跌幅

数据来源:Wind,好买基金研究中心

数据区间:2025.2.28-2025.3.31

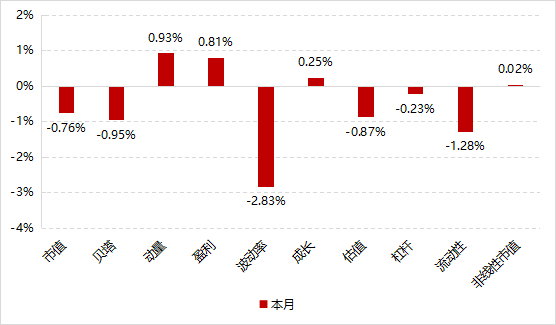

3月,市场风格发生了较为明显的反转,前期强势的高波、小盘风格都迎来回调。虽然市值因子全月来看下跌0.76%,但于中下旬开始小市值风格明显开始走弱。量价风格中,动量因子表现较好,上涨0.93%;波动率因子未能延续2月强势表现,3月开始持续回落,单月下跌2.83%,市场逐渐进入低波避险的风格;Beta风格随着市场的回调也有所同步下跌。相较而言,随着4月财报季的来临,市场焦点从前期的题材炒作逐渐转变成对公司盈利情况的关注,基本面因子的表现逐渐有回暖趋势,盈利和成长风格分别单月上涨0.81%、0.25%。

Beta环境

1. 指数活跃度:小票流动性逐渐

▼A股市场流动性分布

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2025.3.31

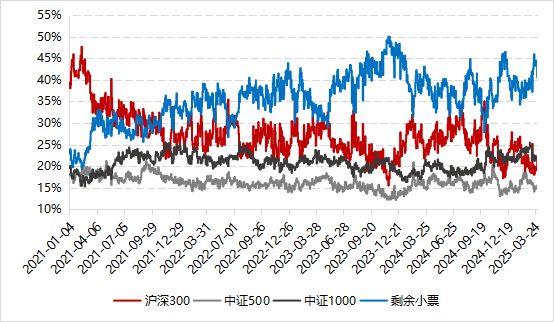

3月,市场的流动性分布变动较大。3月中上旬,以1800以外为主的小票流动性占比持续走高,来到45%的历史高位,小票上的交易逐渐拥挤,随后随着小市值风格的回调这部分也开始逐渐回落,于月末降到40%左右。以沪深300为代表的大票流动性占比与月末回升至22%左右的水平,整体呈现与小票流动性相反的走势,两者长期保持“互补”的状态,当前来看,全市场成交结构的分布仍以小市值股票为主,但处于历史相对中高位,仍可能存在拥挤度需要进一步释放的可能性。

2.指数估值:宽基估值处于中枢附近

▼指数估值分位走势

数据来源:Wind,好买基金研究中心

数据区间:2020.12.31-2025.3.31

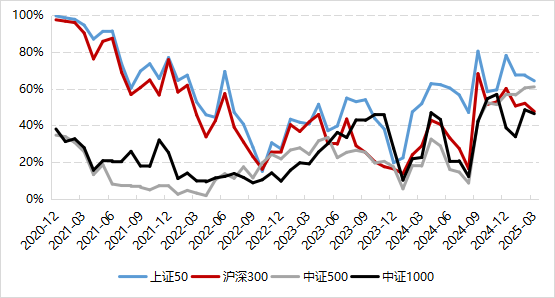

3月,各宽基的估值分位皆未有显著变动,均处于历史中枢附近。截至3月末,上证50、沪深300、中证500、中证1000的估值分位分别位于过往10年的64%、47%、61%、46%。

3.股债收益差:中证500仍处较高配置性价比区间

▼中证500股债收益差

数据来源:Wind,好买基金研究中心

数据区间:2011.1.28-2025.3.31

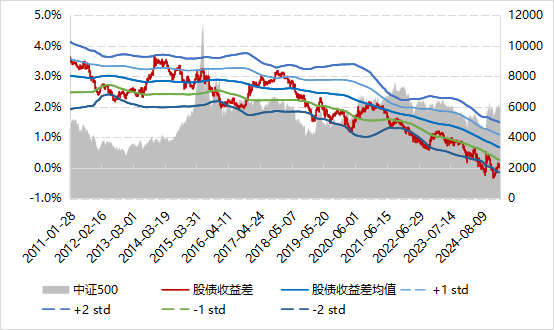

3月末,以中证500指数计算的股债收益差小幅回落至-2倍标准差上方,结合估值分位,当前中证500指数仍处于较高配置性价比的区间。

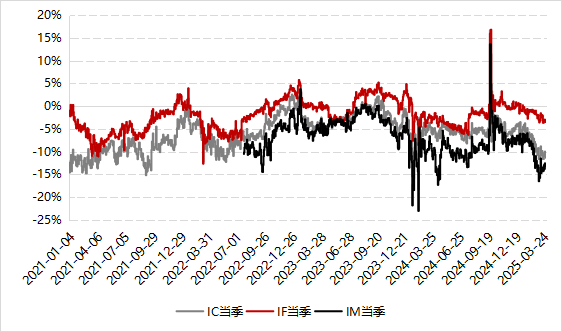

4.股指基差:IM基差波动较大,对冲成本维持高位

▼股指期货基差走势

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2025.3.31

3月,股指基差的贴水依然处于高位。IF和IC整体变动范围较小,3月末的年化基差分别为-3%和-11%左右。IM基差在3月扩散后收敛,IM的季月年化基差从月中-16%的高点收敛止月末的-13%左右。全月来看已建仓的中性策略在3月并未明显受到基差收敛的影响,但当前对冲成本依然处于较高位,对于中性策略而言,并不是好的建仓时点。

量化市场微观结构

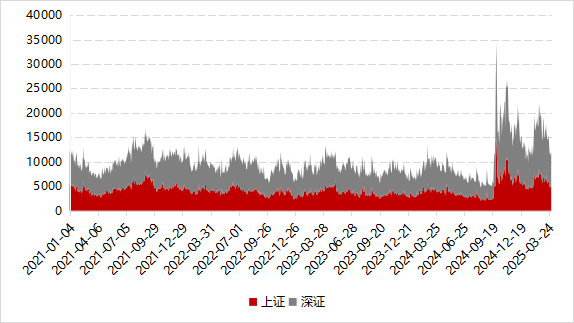

1.成交额:情绪小幅回落

▼两市成交额

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2025.3.31

市场情绪随着AI行情的瓦解有较大回落,两市日均成交额从2月的1.8万亿左右降至1.4万亿,但市场活跃度仍处于近5年以来的中高位,利好大部分中高频量价策略以及T0策略的运作。

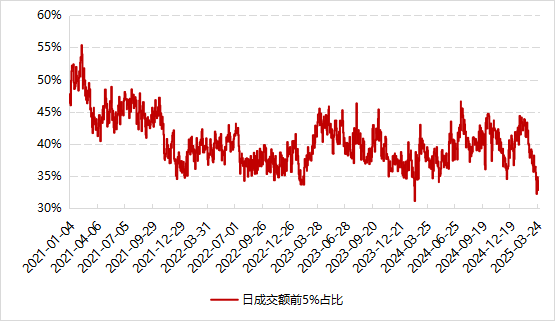

2.流动性:集中度回落

▼流动性集中度

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2025.3.31

3月随着AI概念热度的消退,成交集中度持续回落,截止月末回到35%左右,当前流动性分布趋于均匀,量化策略选股的难度相比上个月有所下降。

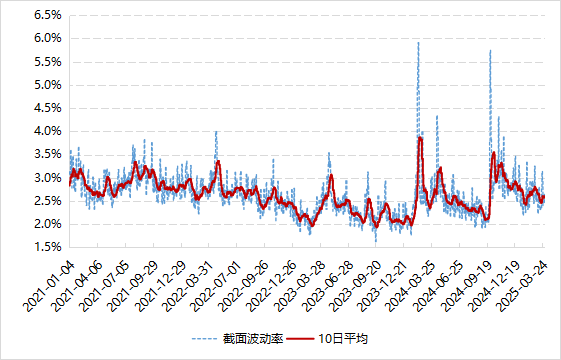

3.分化度:截面波动率重回升势

▼全市场截面波动率

数据来源:Wind,好买基金研究中心

数据区间:2021.1.4-2025.3.3

3月份个股间的波动延续了2月的增长趋势,但整体变动幅度较小,稳定在2.6%左右,alpha的预期收益与截面波动率有显著的正向关系,截面波动率的上行会对提升量化选股的赔率,扩张alpha空间。

策略与产品跟踪

1.指增产品:市场流动性回归常态,超额持续累积

alpha策略在3月份表现较好。风格上看,虽然中小市值宽基略弱于大盘股,但是整体分化并不大,全月来看小市值风格依然收涨。量价风格上,动量因子表现亮眼,利好大部分中频量价策略;而波动率风格有所反转,市场进入低波环境;且随着财报季的到来基本面因子开始逐渐回暖。成交方面,市场活跃度有所回落,中小票上的交易略微拥挤但于月末已经开始逐渐释放,个股的分化度维持稳定。

前期的TMT题材炒作带来的极端结构化行情逐渐瓦解,小部分板块吸收了全市场绝大部分流动性的“九一行情”已经退散,市场回归稳定,alpha的整体环境较优。

数据来源:Wind、好买基金研究中心

数据区间:2025. 2.28 -2025.3.28

3月,alpha环境对大部分中频量价策略都较为利好,波动率风格的反转以及成交的小幅回落使得小部分中高频量价策略较弱。1000指增单月平均超额3%,500指增单月平均超额2%左右。300指增大多以成分股为主,因此超额波动较低,在3月的超额收益会略弱于500与1000指增。

▼分对标指数指增的超额净值

▼量化策略超额表现

数据来源:Wind、好买基金研究中心

数据区间:2024.4 - 2025.3

2.中性产品:alpha稳定,基差端小幅波动,中性策略稳步上行

3月,稳定的超额为中性产品的多头端贡献了一定的正收益;但基差贴水的扩散后收敛在月中为大部分中性产品带来了一定的波动,尤其是对于使用IM对冲为主的1000中性。全月来看,中性产品在3月依然录得1%左右的平均收益。T0策略在当前成交较高的市场环境下表现也同样稳定,平均上涨0.6%。

▼市场中性策略净值

数据来源:Wind,好买基金研究中心

数据区间:2024.3.29 - 2025.3.28

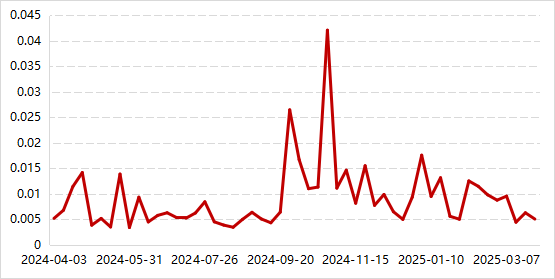

3.策略差异性:超额分化回落

▼指增超额分散度

数据来源:Wind,好买基金研究中心

数据区间:2024.4.3 - 2025.3.2

随着alpha环境的稳定,3月量化管理人的超额普遍较为接近,指增超额的分化度在3月依然较低。

股票量化策略投资建议

alpha策略在3月份表现较好。风格上看,虽然中小市值宽基略弱于大盘股,但是整体分化并不大,全月来看小市值风格依然收涨。量价风格上,动量因子表现亮眼,利好大部分中频量价策略;而波动率风格有所反转,市场进入低波环境;且随着财报季的到来基本面因子开始逐渐回暖。成交方面,市场活跃度有所回落,中小票上的交易略微拥挤但于月末已经开始逐渐释放,个股的分化度维持稳定。此外,前期的TMT题材炒作带来的极端结构化行情逐渐瓦解,小部分板块吸收了全市场绝大部分流动性的“九一行情”已经退散,市场回归稳定,alpha的整体环境较优。

展望后市,我们认为在当前充裕的流动性水平下,2024年三季度的极端低波动行情短期难以复现,成交活跃度和波动有望在一段时间内仍然维持在中高位,而量化行业规模造成的拥挤相比2021年已经大幅下降;同时,当前全市场上的杠杆水平以及雪球存量皆处于健康范围内,如24年2月份的极端风险事件发生的概率也非常低,我们看好量化策略的长期表现,在这种环境下的alpha水平值得期待。

Beta层面,去年9月底启动的这一波行情主要源自于超预期的货币以及财政政策,而对beta的锚定使得指增策略从9月份至今收获了较为可观的收益。从估值分位和股债性价比的角度,宽基指数仍处于中低估值分位,当前指增以及量化多头类产品皆具有较高的配置价值,我们也建议投资者可以在指数回调时进行积极的逆向配置。

但从日历效应来看,每年4月份小市值风格往往会迎来阶段性的回调,这主要是因为财报季的到来使得市场资金处于相对避险的防御状态,从而会带动alpha在这段时间的弱势。因此建议投资者可在4月的风险充分释放后再进行指增类产品的配置。

对冲端,随着雪球产品的存量规模的下降,衍生品端对于股指基差波动的平滑作用下降,基差预计依然会呈现比往年更高的波动,这使得中性产品对于买入时点的要求较高,建议投资者在近期配置中性产品时仍需着重关注基差的绝对点位,且并不建议投资者持有过高的单一中性产品仓位。此外,300中性产品由于超额端的稳定以及对冲端的低成本在近年来表现优异,投资者可适当关注。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。