一、市场回顾

1、基础市场

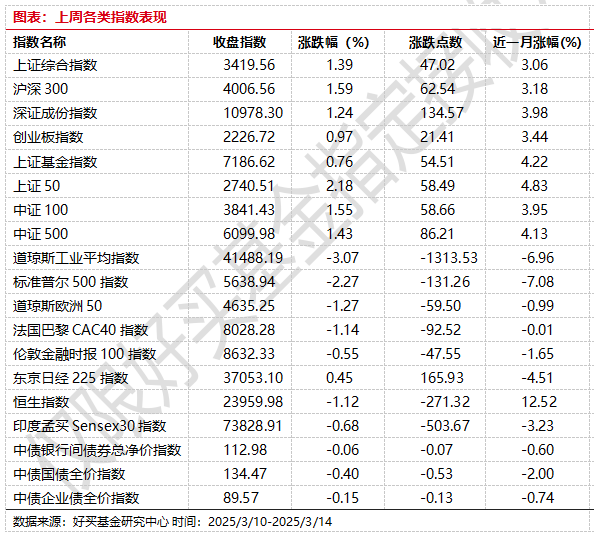

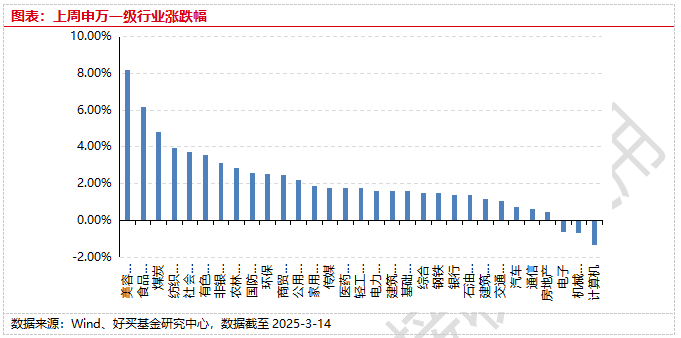

上周,沪深两市双双收涨。截止收盘,上证综指收于3419.56点,涨47.02点,涨幅为1.39%;深成指收于10978.30点,涨134.57点,涨幅为1.24%;沪深300收于4006.56点,涨62.54点,涨幅为1.59%;创业板收于2226.72点,涨21.41点,涨幅为0.97%。31个申万一级行业中有28个行业上涨。其中,美容护理、食品饮料、煤炭表现居前,涨跌幅分别为8.18%、6.19%、4.84%,电子、机械设备、计算机表现居后,涨跌幅分别为-0.62%、-0.68%、-1.36%。

上周,欧美主要市场普遍下跌,其中,道指下跌3.07%,标普500下跌2.27%;道琼斯欧洲50 下跌1.27%。亚太主要市场涨跌不一,其中,恒生指数下跌1.12%,日经225指数上涨0.45%,印度sensex30指数下跌0.68%。

2、基金市场

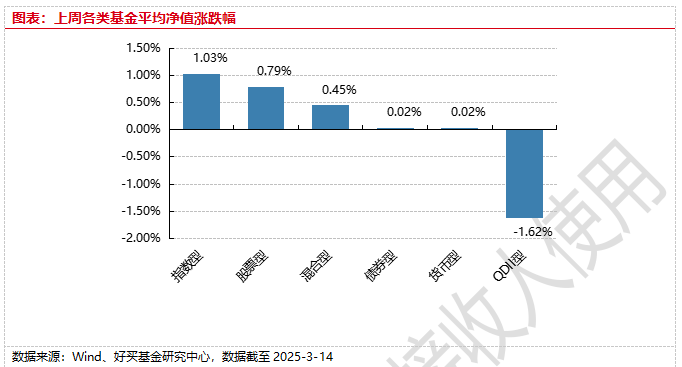

上周,国内基金涨跌不一,其中指数型基金平均上涨1.03%,股票型基金和混合型基金平均上涨0.79%和0.45%。QDII型基金平均下跌1.62%。

上周,权益类基金表现较好的是北信瑞丰优选成长和长城量化精选A等;混合型基金表现较好的是泰达宏利成长和财通多策略升级等;QDII式基金表现较好的是易方达黄金主题A人民币和汇添富黄金及贵金属等;指数型表现较好的是鹏华中证酒ETF和招商中证白酒A等;债券型表现较好的是银河睿鑫纯债和工银瑞信可转债等;货币型表现较好的是建信双月安心A和交银理财21天B等。

二、近期焦点

1、2月信贷以及社融环比收缩

2025年2月新增人民币贷款1.01万亿,前值5.13万亿,预期1.24万亿,去年同期1.45万亿;新增社融2.23万亿,前值7.06万亿,预期2.65万亿,去年同期1.5万亿;M2同比7%,预期7%,前值7%;M1同比0.1%,预期1.2%,前值0.4%。

简评:新增信贷规模均低于预期,新增社融规模低于预期&但好于季节性。结构上居民短期贷款减少,除季节性因素外,消费偏弱可能仍是拖累,此外中长期贷款同比多减,这可能与提前还贷、首付比增加有关;企业中长期贷款同比大幅少增,可能与信贷开门红透支需求、城投相关信贷提前偿还等有关,短贷同比少增,而票据多增再度呈现出冲量特征。

往后看,2025年货币宽松仍是大方向,降准降息或不会缺席,短期降准概率大于降息。3.5政府工作报告延续强调“适时降准降息”,3.6央行行长答记者问也表示“今年将根据国内外经济金融形势和金融市场情况,择机降准降息”。具体来看,降准方面,鉴于财政靠前发力,政府债券发行有望加快,需要降准提供流动性支持,最快未来1-2个月就有可能降准;而降息方面,目前物价低迷、债券风险部分释放、汇率压力有所减轻,降息的必要条件已具备,但短期是否降息可能仍需关注基本面走势情况。

三、好买观点

1、股票型基金投资策略

在前期泛科技股累计了巨大的涨幅后,后续板块开始接力,比如近期白酒板块企稳向上,以及个别地方政府生育补贴政策超预期对其他消费领域的利好等,同时也带动了前期相对疲弱的上证50、沪深300等大宽基指数的走强,显示出市场积极的做多情绪和市场内部良性的接力行为。整体来看,在政策刺激、风险偏好回升以及宏观复苏的不断演进下,消费和医药等这一轮19-20年牛市核心品种在走弱接近4年后,其长期拐点有望出现。

自2月春节以来,各个宽基指数虽然强度有所差异,但都反包了去年12月31日的阴线,其中最强的中证2000指数已经逼近8年新高,这些特点都显示出市场较强的风险偏好特征。从估值维度看,wind全A指数当前PB 1.6倍,处于近10年的32%分位,近5年的48%分位,而剔除负值后的PE_TTM约15.6倍,处于近10年的48%分位,近5年的65%分位。历史角度看全A处于相对合理的估值区间,后续大跨越向上或需要企业端普遍业绩修复。这或是未来能否走戴维斯双击的重要因素。

整体来说,虽然短期还没看到基本面的拐点,但考虑到股价的领先以及情绪周期的钟摆效应,我们认为可能需要对新一轮股市周期有足够心理准备,在仓位布局上需要更加积极,一方面积极关注消费、化工、地产等顺周期链条,而另一方面则关注可能带来产业成长机会的科技细分领域。

2、债券基金投资策略0

市场方面,上周中债总财富指数收于242.7529,较前周下跌0.24%;中债国债总财富指数收于243.0809较前周下跌0.35%,中债金融债总财富指数收于243.8456,较前周下跌0.11%;中债企业债总财富指数收于244.3565,较前周上涨0.01%;中债短融总财富指数收于206.5528,较前周上涨0.06%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.5629%,较上周五上行0.82个基点,十年期国债收益率为1.8317%,上行3.15个基点;银行间一年期AAA级企业债收益率下行5.24个基点,银行间三年期AAA级企业债收益下行1.22个基点,五年期AAA级企业债收益率上行4.02个基点,分别为2.039%、2.0978%和2.2312%;一年期AA级企业债收益率下行4.23个基点,三年期AA级企业债收益率上行2.78个基点,五年期AA级企业债收益率上行7.02个基点,分别为2.2004%、2.3995%和2.6147%。

宏观方面,央行党委召开扩大会议指出,要注重目标引领,把握政策取向,讲求时机力度,强化系统思维,为推动经济持续回升向好营造良好的货币金融环境。实施好适度宽松的货币政策。平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡、支持实体经济与保持银行体系自身健康性的关系。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。进一步疏通货币政策传导渠道,完善利率形成和传导机制,推动社会综合融资成本下降。加强与市场沟通,提升政策透明度。坚持市场在汇率形成中的决定性作用,强化预期引导,保持人民币汇率在合理均衡水平上的基本稳定。

债券基金:债券市场本周整体表现分化,其中利率债市场延续调整态势,长短端收益率均有一定程度上行,但长端上行幅度整体更大。信用债方面,本周信用债市场中短端整体企稳,1年期收益率较上周五有所修复,但长端5年期信用债依旧处在调整当中。

社融方面,2月为传统的信贷淡季,加之1月信贷与社融数据显著好于市场预期,从一定程度透支了2月信贷与社融的额度,因此2月社融与信贷表现整体有所回落,低于市场预期。金融数据方面,2月M1同比0.1%,较1月下降0.3个百分点。2月M2同比增长7.0%,较上月持平。M1-M2剪刀差倒挂程度有所加深,显示当前微观主体活力仍旧偏弱。社融-M2增速差则继续回升,显示社会整体融资意愿仍有小幅好转。

债市方面,短期看资金面、政策面以及基本面对于债市依旧偏利空,利率债走势预计依旧偏震荡。但从收益率角度来看,当前10年期国债收益率已经回到1.85%附近,30年国债收益率回到2%以上,今年以来透支行情的风险已经逐步消化,长端资产收益率已经不再与DR007等资金利率倒挂,且央行对于债市风险有所化解的表态,也表明了其对于当前长债收益率点位相对合意的态度。因此整体来看长端利率债已经具备一定的配置性价比。

3、QDII基金投资策略

港股近期整体高位震荡,考虑到前期港股积累的短期巨大涨幅以及对年线明显的乖离度,这种走势也比较符合预期,甚至后续不排除有继续短期调整的可能性。但总体上看,近几个月港股整体对于A股确实有明显的走势领先现象,这可能同港股资产总体更加优质、估值更低、资金盘更小有关,而当前的AI热潮更是对港股一些本身就具备较高质量的互联网企业构成直接利好。

虽然近期有所谓东升西降的叙事,但考虑到美股高位估值以及目前各国政策的影响,全球资本的区域再平衡本身就是符合预期回报率的一个过程,而这个过程不太可能短期间就结束,目前恒生科技市盈率25倍,近5年分位点34%,恒生指数市盈率10.4倍,近5年分位点66%/近10年分位点58.54%,两者估值属于合理区间。今年以来汹涌的南下资金也是体现了资金态度,随着国内经济的复苏以及AI产业的演进,后续继续看多港股的表现。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。