一、市场回顾

1、基础市场

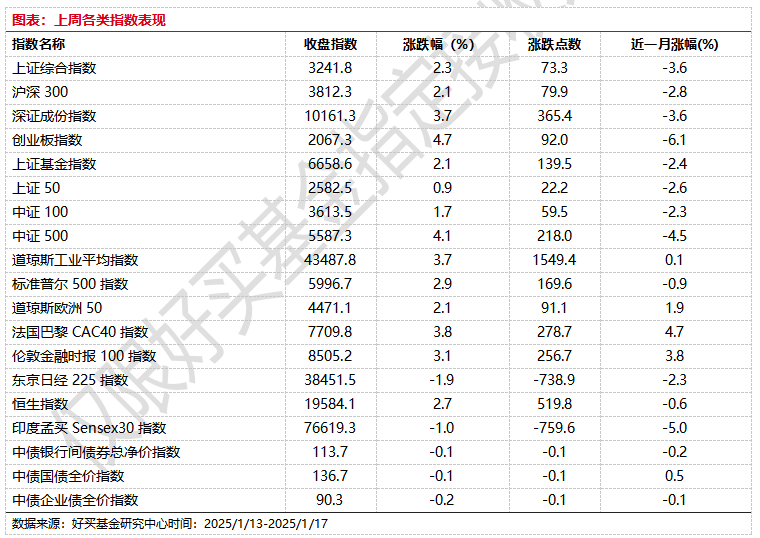

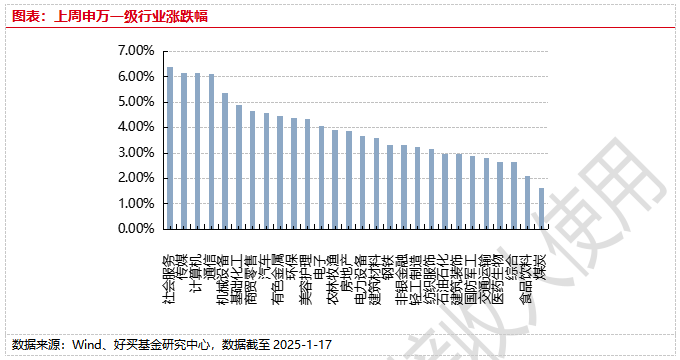

上周,沪深两市双双收涨。截止收盘,上证综指收于3241.82点,涨73.30点,涨幅为2.31%;深成指收于10161.32点,涨365.38点,涨幅为3.73%;沪深300收于3812.34点,涨79.86点,涨幅为2.14%;创业板收于2067.27点,涨91.97点,涨幅为4.66%。两市成交59152.44亿元。总体而言,小盘股强于大盘股。中证100上涨1.67%,中证500(详细,购买)上涨4.06%。31个申万一级行业中有31个行业上涨。其中,社会服务、传媒、计算机表现居前,涨跌幅分别为6.39%、6.16%、6.14%,公用事业、银行、家用电器表现居后,涨跌幅分别为1.36%、1.31%、0.03%。

上周,欧美主要市场普遍上涨,其中,道指上涨3.69%,标普500上涨2.91%;道琼斯欧洲50上涨2.08%。亚太主要市场涨跌不一,其中,恒生指数上涨2.73%,日经225指数下跌1.89%,印度孟买Sensex30指数下跌0.98%。

2、基金市场

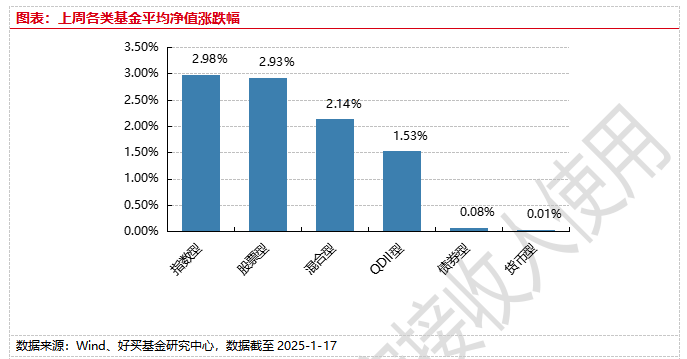

上周,国内基金全部上涨,其中指数型基金平均上涨2.98%,股票型基金上涨2.93%,混合型基金上涨2.14%,QDII基金平均上涨1.53%,债券型上涨0.08%。

上周,权益类基金表现较好的是汇丰晋信科技先锋和信达澳银先进智造等;混合型基金表现较好的是前海开源沪港深(详细,购买)乐享生活(详细,购买)和同泰开泰A等;等;QDII式基金表现较好的是易方达恒生科技(详细,购买)ETF和嘉实恒生科技ETF等;指数型表现较好的是华夏中证金融科技主题ETF(详细,购买)和富国北证50成份A等;债券型表现较好的是金鹰元丰和南方昌元可转债A等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

二、近期焦点

1、2024年经济数据

国家统计局1月17日发布的数据显示,初步核算,全年国内生产总值1349084亿元,按不变价格计算,比上年增长5.0%,其中四季度增长5.4%。圆满完成5%左右的全年经济增长目标。

从12月当月数据来看,工业、消费数据回升。12月规模以上工业增加值同比增长6.2%,比上月加快0.8个百分点;社会消费品零售总额增长同比增长3.7%,比上月回升0.7个百分点。2024年1-12月,全国固定资产投资(不含农户)514374亿元,比上年增长3.2%,比1-11月回落0.1个百分点。

简评:国家统计局局长康义表示,2024年,面对外部压力加大、内部困难增多的复杂严峻形势,国民经济运行总体平稳、稳中有进,高质量发展取得新进展,特别是及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,经济社会发展主要目标任务顺利完成。同时,也要看到,当前外部环境变化带来不利影响加深,国内需求不足,部分企业生产经营困难,经济运行仍面临不少困难和挑战。下阶段,要扎实推动高质量发展,进一步深化改革开放,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳定预期、激发活力,推动经济持续回升向好。

2、基金分红情况

Wind数据显示,截至1月17日,今年以来已有超过450只基金产品(不同份额分开统计)宣布分红,累计分红金额高达176.55亿元,而去年同期分红仅为45.34亿元,增长约289.39%。

这一波基金分红浪潮中,债券型产品依然“站C位”,分红规模占比近六成;与此同时,股票型产品分红则呈现增长趋势,尤其是宽基ETF已然成了年初的热门产品。

从单只产品分红金额来看,有28只公募基金分红超过1亿元,其中,华夏沪深300ETF(详细,购买)凭借近26.46亿元的“红包”暂居分红榜榜首;南方中证500ETF(详细,购买)则以15.91亿元的分红金额排名第二;华夏鼎丰、南方中证1000(详细,购买)ETF(详细,购买)、易方达稳健收益B、易方达裕祥回报A、中银睿享定期开放、中银证券汇宇定期开放、中银悦享定期开放,7只基金的分红金额均在5亿元以上。

简评:今年以来,尽管A股市场震荡加剧,但基金分红的积极性依然高涨。基金积极分红,不仅可以提高产品竞争力,也可以提升产品持有体验、增强投资者信心。同时,随着市场风险偏好趋于保守,具有长期分红、稳定分红特征产品的吸引力将持续增强。

三、好买观点

1、股票型基金投资策略

本周主要宽基指数全线上涨,行业板块呈现出“超跌反弹,红利收敛”的特征。市场情绪方面,沪深成交环比有所上升,股指期货合约大多贴水。资金流向方面,两融余额回升、融资买入占比上升、ETF净流入,电子ETF净流入最多。春季行情短期可能开启:

分子端方面,经济和盈利持续改善。一是经济继续低位有所修复:首先,12月社融存量规模增速回升,信贷结构继续改善;其次,12月出口、社零同比增速回升,制造业和基建投资增速维持高位。二是企业盈利继续处于回升周期中:年报预告显示A股盈利回升趋势延续。

流动性方面,短期维持宽松。一是美国12月核心CPI同比增速下降,海外对国内流动性宽松的掣肘减弱;二是国内春节前可能降准;三是春节前后外资多流入,融资节前可能流出但在节后可能回流。

风险偏好方面,市场情绪短期可能有所改善。一是短期对外部风险的担忧可能释放;二是国内政策积极和海外流动性预期宽松短期可能提振市场情绪。

临近春节市场观望情绪或将升温,海外不确定性风险也进入较敏感时点,这均令市场的短期流动性环境存在挑战。在业绩真空及政策端增量特征不明显的当下,流动性的走向对市场的趋势产生一定扰动。不过,考虑到管理层“稳住”股市的政策预期较为明确,因而市场的风险总体可控。短期而言,逢低布局将为未来流动性环境转向后的市场机会打牢基础。

配置方面,考虑当前市场权重指数缓慢上行但涨幅有限、成长指数虽有反弹但中线调整尚未结束的局面,建议投资者可以配置兼具成长及均衡属性的方向,顺周期方向则可适度参与博弈。兼具成长及均衡属性的一级行业主要包括TMT、军工、电力(详细,购买)设备、汽车等;此外,对于食品饮料、地产等,则可能会以博弈性机会为主。

2、债券型基金投资策略

上周中债总财富指数收于245.5741,较前周上涨0.00%;中债国债总财富指数收于246.4213较前周上涨0.01%,中债金融债总财富指数收于246.0277,较前周下跌0.00%;中债企业债总财富指数收于244.7801,较前周下跌0.10%;中债短融总财富指数收于205.997,较前周下跌0.03%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.26%,上行6.56个基点,十年期国债收益率为1.66%,上行2.55个基点;银行间一年期AAA级企业债收益率上行11.13个基点,银行间三年期AAA级企业债收益率上行7.43个基点,五年期AAA级企业债收益率上行3.45个基点,分别为1.79%、1.84%和1.91%,一年期AA级企业债收益率上行11.17个基点,三年期AA级企业债收益率上行6.50个基点,五年期AA级企业债收益率上行5.26个基点,分别为1.90%、1.97%和2.04%。

(数据来源:Wind)

资金面:

央行公告称,为保持银行体系流动性充裕,1月17日以固定利率、数量招标方式开展了1050亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日45亿元逆回购到期,据此计算,单日净投放1005亿元。资金面方面,央行公开市场周四逆回购操作继续净投放,不过银行间市场早盘资金面仍紧张,利率继续高企。1月17日,R001加权平均利率为2.6772%,较上周涨91.99个基点;R007加权平均利率为3.1331%,较上周涨134.34个基点;R014加权平均利率为2.8294%,较上周涨102.16个基点;R1M加权平均利率为2.6163%,较上周涨77.69个基点。shibor隔夜为1.848%,较上周涨20.5个基点;shibor1周为2.039%,较上周涨34.7个基点;shibor2周为2.656%,较上周涨86.5个基点;shibor3月为1.677%,较上周涨3.4个基点。

(数据来源:Wind)

经济面/政策面:

基本面方面,经初步核算,我国2024年四季度GDP同比增长5.4%,其中第一产业3.7%,第二产业5.2%第三产业5.8%;全年同比增长5.0%,其中第一产业3.5%,第二产业5.3%,第三产业5.0%。

2024年,全国出生人口为954万人,比2023年增加52万人。

2024年,全国居民人均可支配收入41314元,比上年名义增长5.3%,扣除价格因素,实际增长5.1%。分城乡看,城镇居民人均可支配收入54188元,增长(以下如无特别说明,均为同比名义增长)4.6%,扣除价格因素,实际增长4.4%;农村居民人均可支配收入23119元,增长6.6%,扣除价格因素,实际增长6.3%。

12月份,社会消费品零售总额45172亿元,同比增长3.7%。其中,除汽车以外的消费品零售额39509亿元,增长4.2%。2024年,社会消费品零售总额487895亿元,比上年增长3.5%。其中,除汽车以外的消费品零售额437581亿元,增长3.8%。

(数据来源:Wind)

债市观点:本周债券市场延续调整,其中利率债普遍调整,信用利差则在利率调整行情中呈现较好的对冲作用。从周五的实际债券市场表现来看,市场对年度经济数据的反应较小,市场调整的主要因素仍然是央行引导下的预期博弈。

本周经济数据中,四季度的GDP同比增长5.4%,高于市场预期的5%,数据指向经济修复速度好于市场预期,对降息降准预期应当有所压制。细分来看,社零数据增速有所回落,工业和消费数据仍然偏弱,内需未见明显改善。总体看,经济内生修复水平偏弱的长期态势未变,后续的经济增长仍然需要观察政策力度。

后续来看,短期内债券市场的博弈因素较多,国内后续关注LPR报价,以及春节前后是否会出现降息降准窗口,国外需关注特朗普上台后的关税政策。在此前的跨年行情中,市场定价表现出了对宽松货币政策的高期待,尤其是长端博弈情绪浓厚,加上市场行为出现分歧,波动相对较大。信用债和利率债方面,信用利差当前有所修复,但在资产荒逻辑和利率市场短期风险抬升的逻辑之下,预计信用债的抗回撤能力相对更加稳健。

3、QDII基金投资策略

港股:岁末年初的调整释放了风险,春节前后港股行情有望随着后续积极的经济政策再次震荡向上。2025年港股行情的主要增量资金,可能来自于内地低利率环境下的财富再配置。随着海外压力的释放,1季度内地货币政策、财政政策将进一步发力,内资风险偏好将修复,从而推动港股迎来春季躁动行情。1月13日央行行长潘功胜强调““继续全力支持香港国际金融中心建设”,“支持内地和香港资本市场的健康发展”。

美股:美国经济仍然在强劲运行,GDP增速在发达国家属于非常亮眼的表现,25年美股的主要收益贡献会是EPS的上升。美联储减少降息次数是出于数据所为,特朗普2.0时代美国可能会再通胀,需要观察特朗普对外加税、对内减税、收紧移民等政策的落地和效果。美股估值到了一个历史极高的水平,从资金面来说存在调整的压力。

日本:在实际工资增速上升速度高于价格的背景下,日本有望收获正的实际GDP增速,随着输入性通胀的影响逐步减小,实际工资增速和服务业价格增速的关系将影响日本再通胀进程,对此需要密切观察,尤其是汇率变动和春斗结果。同时,日本的企业改革和ROE提升计划有助于保持较好的股东回报率。考虑到配置标的稀缺性、估值水位,保持对日本的标配。

印度:短期内,印度股市的一些基本面问题受到关注,包括FDI流入减少,国内所得税改革,财政赤字下降,美国关税影响等。从长远看,印度经济的人口优势、消费主导的结构特征、相对独立的地缘政治关系、较低的国内杠杆,能够保证中长期经济增长前景。从资产配置角度来说,印度股市仍是新兴市场中不可错过的重要市场,印度基金仍是重要的配置标的。

越南:作为外向小型经济体,越南受到全球需求前景不确定的影响,若美国经济软着陆,越南将受益。但在制造业转移的大背景下,越南的优势似乎并不如投资者想象的大,同时美国加征关税也有可能影响越南。考虑到可选择的QDII基金不多以及估值水位,保持对越南的适当配置。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。