一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3186.81 点,涨 41.26 点,涨幅为 1.31%;深成指收于 9539.89 点,涨 115.21 点,涨幅为 1.22%;沪深 300 收于 3686.79 点,涨 36.04 点,涨幅为 0.99%;创业板收于 1858.36 点,涨 18.04 点,涨幅为 0.98%。两市成交 16996.05 亿元,较前一日交易量增加 4.55%。小盘股强于大盘股。中证 100 上涨 0.80%,中证 500 上涨 2.12%。

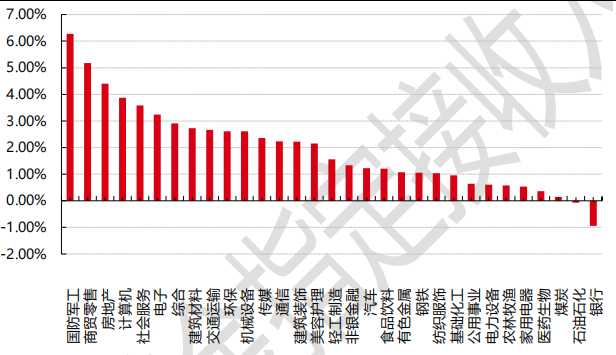

31 个申万一级行业中有 29 个行业上涨。其中,国防军工、商贸零售、房地产表现居前,涨跌幅分别为 6.27%、5.18%、4.40%,煤炭、石油石化、银行表现居后,涨跌幅分别为 0.15%、-0.07%、-0.94%。沪市有 1850 只个数上涨,占比 82.19%,深市有2450 只个数上涨,占比 84.42%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2025/4/9

昨日,中债银行间债券总净价指数上涨 0.02 个百分点。

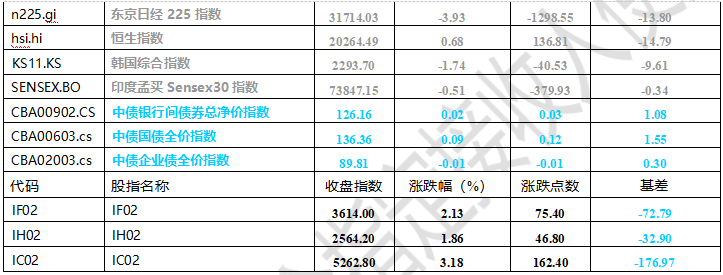

昨日,欧美主要市场涨跌不一,其中,道指上涨 7.87%,纳指上涨 12.16%,标普 500 上涨 9.52%;道琼斯欧洲 50 下跌 3.80%。亚太主要市场涨跌不一,其中,恒生指数上涨 0.68%,日经 225 指数下跌 3.93%,印度孟买 Sensex30 指数下跌 0.51%。

二、指数涨跌

数据来源:Wind 日期:2025/4/9

三、新闻

美国关税政策对于国内主要行业的影响

中国出口到美国的商品总额占中国 GDP 的约 3%,虽然较 2018 年的贸易战约 4%有所下降,较 2006 年最高峰的 7%下降了一半以上,但是依然会有一定程度的影响,对于不同行业的冲击不同。

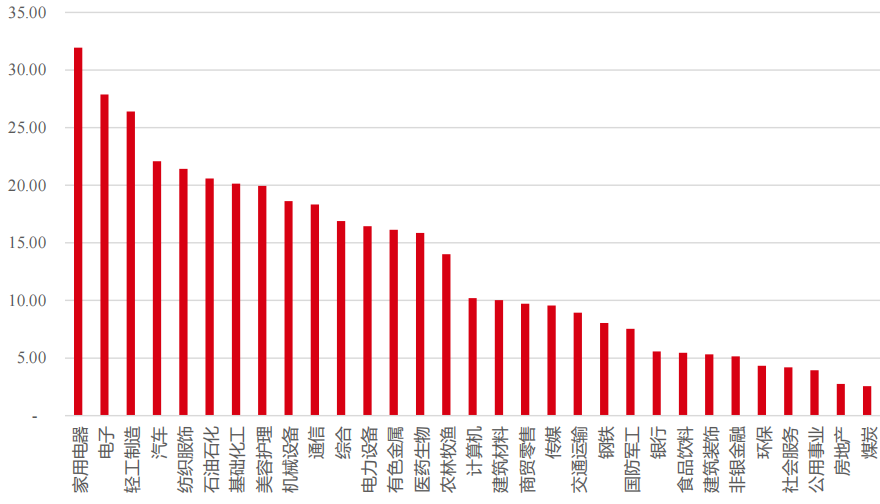

图表:各行业 A+H 股上市公司海外业务占比均值(%)

数据来源:Wind、好买基金研究中心 日期:2024/12/31

新能源&汽车:

新能源对美出口敞口较大板块包括:对美出口多、产能设在东南亚的光伏组件(目前国内对美出口主要以东南亚转口贸易为主)、对美出口多的国内储能电池龙头、大储系统龙头、便携式储能龙头。而对美出口敞口较小板块为海上风电(基本无美国出口)、户储逆变器(国内企业份额极低)、工控、两轮车(美国敞口较低)、锂电池和材料(以国内市场为主)。目前特朗普对大多数东南亚国家加征高额对等关税,东南亚转口贸易将面临较大冲击,当地光伏产能面临出清风险。

关税极大推升美国购车成本,经测算新能源车购置溢价将突破 40%,本土消费力将受到极大反噬,新能源车市面临发展停滞。关税对中国新能源车产业链的影响体现在:一是对汽车出口直接影响较小,但可能影响墨西哥转口通道;二是削弱中国动力电池出口性价比优势,短期负面影响仍待消化。整体看短期关税将对碳酸锂需求形成一定扰动,中长期需关注关税落地后贸易格局转变。

医药:

药品被列入豁免清单,直接影响较小。同时,国内创新药械的发展和出海(非美市场)仍是趋势。考虑到部分原料药品种存在全球产能过剩,关税加征或将进一步削减中国企业产品的竞争优势,但经历 2018 年关税冲突后,中国原料药对美直接出口比重下降,(以 HS 编码 29 章估算)从 2018 年的 15.3%降至 2019 年的13.0%,2024 年直接向美出口原料药金额占比进一步降至 9.8%。创新药影响可能很小,关税影响的是采购成本,创新药如果只考虑生产成本,平均毛利率 85%以上,成本端的变化影响对于最终利润的影响很小。

电子:

主要影响消费电子,这是对美出口的重要组成部分,2024 年占出口比 29%,主要品类包括 PC 和服务器(380 亿美元),智能手机(550 亿美元),电视机及显示器(68 亿美元)。手机、电脑、可穿戴设备及其零部件(如精密结构件、光学元件、部分 PCB 等)的出口成本将大幅上升,可能导致订单减少、利润被压缩、部分产能转移压力增大。虽然部分半导体产品被豁免,但整体贸易摩擦和科技限制预期会加速国内在芯片领域的自主研发和国产化进程,是国家长期战略支持方向,国产替代方向包括模拟芯片、微处理器、半导体设备等。

消费:

美国关税政策对消费行业中的纺织服装和轻工制造行业出口影响较大。分行业来看,2024 年出口美国的商品中,占比最大的行业是机电、音像设备及零附件(42%),纺织原料及制品(9%),家具(6%),玩具游戏(5%),塑料及橡胶制品(5%),车辆船舶(5%)占比亦较高。对于运动鞋服 OEM 公司,由于东南亚主要产地包括越南/柬埔寨/孟加拉/印尼均被大幅加征关税,对于美国订单的生产分配而言,通过调节订单生产地以规避关税风险的空间相对有限。美国关税政策对消费行业中的家用电器出口影响不一。白电:美国市场大白电(冰箱、洗衣机)需求依赖本土化及墨西哥生产,全球化龙头通过“美国造”模式减少关税影响,叠加墨西哥产能的成本优势,或进一步巩固美国份额。黑电:墨西哥产能缓冲供应链压力。电视行业海外供应链集中分布于墨西哥及越南,但越南产能面临 46%关税冲击,墨西哥产能优势或凸显。清洁电器:比如扫地机器人、吸尘器,美国市场高度依赖中国制造,涨价或是大概率事件。

FOMC 会议纪要显示通胀可能更持久,上半年利率可能维持不变

美联储公布联邦公开市场委员会(FOMC)3 月 18 日至 19 日的会议纪要,考虑到经济前景的不确定性明显,维持利率不变是适当的,几乎所有与会者认为通胀风险偏向上行,而就业风险则偏向下行。

从当前通胀水平来看, 2 月份 PCE 为 2.5%,剔除能源和多数食品价格变动的核心 PCE 价格通胀率则为2.8%。与去年同期相比,总体通胀和核心通胀均变化不大。工作人员对今年通胀的预测略高于上次会议的预测,主要是由于近期数据高于预期。2025 年的通胀预计将略高于去年,主要因为对贸易政策假设的预期效果在今年对通胀形成上行压力。此后,通胀预计将在 2027 年降至 2%。

针对就业,工作人员对实际 GDP 增长的预测比 1 月份会议时的预测更为疲弱,因为整体支出方面的新数据低于预期,金融环境的支撑作用也有所减弱。预计失业率将小幅上升,但仍接近工作人员对其自然水平的估计。在经济活动和就业方面,由于整体支出和金融状况的数据略逊于预期,加之家庭、企业和金融市场参与者情绪的多个指标转向悲观,工作人员判断基准预测的风险倾向于下行。

市场对于 5 月利率维持不变的预测概率增加,从一天前的 42%增至 86%,对今年降息的概率预测普遍下降,预测从 6 月开始降息推迟到从 7 月开始降息,今年降息两次的概率偏大。