一、行情回顾

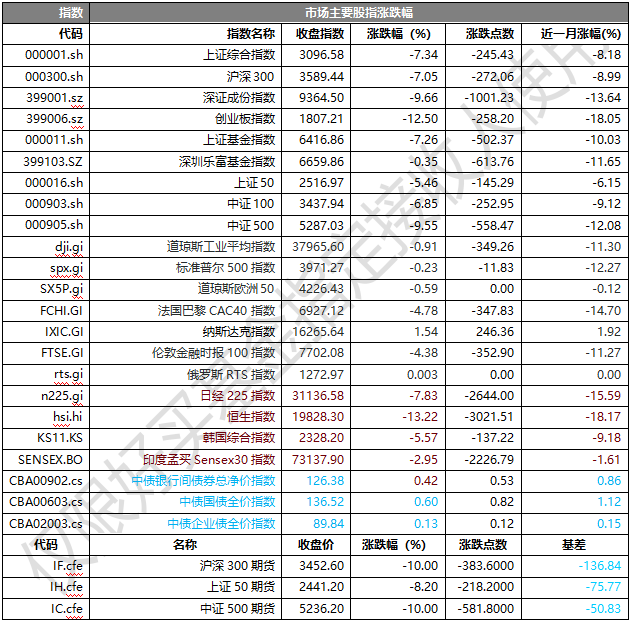

昨日,沪深两市双双收跌。截至收盘,上证综指收于3096.58点,跌245.43点,跌幅为7.34%;深成指收于9364.50点,跌1001.23点,跌幅为9.66%;沪深300收于3589.44点,跌272.06点,跌幅为7.05%;创业板收于1807.21点,跌258.20点,跌幅为12.50%。两市成交15877.99亿元,较前一日成交额增加39.57%。大盘股强于小盘股。中证100下跌6.85%,中证500下跌9.55%。

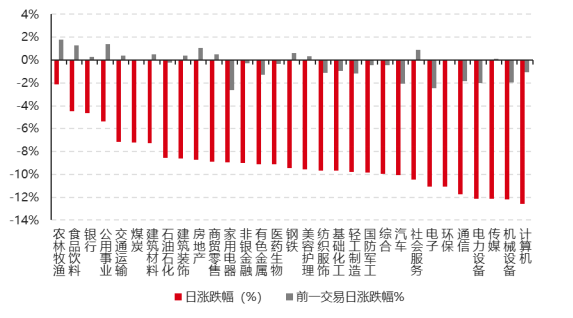

31个申万一级行业中有无一个行业上涨。其中,农林牧渔、食品饮料、银行表现居前,涨跌幅分别为-2.14%、-4.48%、-4.67%,传媒、机械设备、计算机表现居后,涨跌幅分别为-12.12%、-12.19%、-12.55%。沪市有40只个数上涨,占比1.72%,深市有52只个数上涨,占比1.79%。非ST个股中,22只个股涨停,2804只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2025/4/7

昨日,中债银行间债券总净价指数上涨0.42个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.91%,标普500下跌0.23%;道琼斯欧洲50上涨0.10%。亚太主要市场普遍下跌,其中,恒生指数下跌13.22%,日经225指数下跌7.83%,印度孟买Sensex30指数下跌2.95%。

二、指数涨跌

数据来源:Wind、好买基金研究中心;数据日期截至:2025/4/7

三、新闻

私募主观管理人观点:关税对等政策相关

(1)背景综述

近期,关于美国总统特朗普提出的“对等关税”政策对全球经济、美元汇率、美国通货膨胀、美联储降息、黄金价格以及石油市场等多方面影响的讨论已广泛展开。此次关税政策体现了特朗普政府两大核心诉求:一是通过关税增加财政收入,为减税政策铺路;二是推动制造业回流美国。但在缺少超级大国维系全球平衡的背景下,华夏未来认为,国际关系正在回归"丛林法则",政策效果将受制于通胀走势等多重因素。

在投资策略与前景展望方面,各方普遍认为中国具备充足的政策储备应对外部冲击。预计将通过扩大内需、促进消费、财政提质加力以及适时推出降准降息等政策组合拳来对冲影响。

(2)企业/产业的观察视角

毕盛投资:苹果的两大主要供应商立讯精密(Luxshare)和歌尔股份(Goertek)早在十多年前就在越南建立了大型工厂。对越南商品征收的高达46%的关税将对它们造成沉重打击,但它们的降价空间有限,因为其净利润率已处于低个位数水平。因此,大部分关税上涨必须由苹果及其消费者共同承担。苹果的另一家大型合同制造商鸿海(Hon Hai)一直在将其iPhone生产转移到印度,也将面临同样的困境,其净利润率甚至更低,仅为2.2%。这些关税使苹果陷入了两难境地。为了保护利润率,苹果可能需要提价25%到46%,这很可能导致一个不受欢迎的结果——其产品的更换周期变长,因为消费者会选择观望等待。

浑瑾资本:…以美国一家光伏薄膜发电公司为例,产品价格是中国2-3倍,制造成本远高于中国,根本不可能赚钱,但是为了吸引制造业留在美国,政府每年向这家公司提供10亿美元补贴,预计持续7年,净利润中有超过80%来自于补贴,剔除后实际亏损,该公司市值一度达到200-300亿美元… 近期上市公司发布的2024年财报和2025年一季报,我们看到 “中国新漂亮50”公司已经进入正循环,他们不光业绩强劲,而且对于未来的展望都更加乐观,这与大多数公司还在弱势徘徊形成了鲜明的对比,进一步加强了我们对于 “中国新漂亮50指数”已经进入长期上升通道的信心…

拾贝投资:一个垄断企业开始被打破垄断的时候估值是要有大幅变动的…我们所学的投资理论其实也是寻找垄断和壁垒,这本身没有问题,因为垄断意味着高利润率和持续性,从微观上来看,垄断在一段时间内对投资者非常友好;但是从宏观上来看垄断必然带来效率的贬损,企业最终很难抵挡食利的诱惑,进而失去竞争力,如果是原先的体系不变,其实你也很难感受到这些… 现在垄断被打破了… 比如很多美国领先的企业几年以前他们做的事情都是神一样的存在,现在大部分生意都已经是众多竞争者中的一个而已… 而以前陷于充分竞争的参与者可能被赋予另外的视角——竞争对于个体的不友好,不一定完全等同于宏观上的不好,你追我赶的竞争很大可能提高了整体水平;如果有机会让投资者从个体转向整体的关注的时候,带来的是国别估值的提升,如果个体本身到更广阔市场取得成绩,那就是个股重估的机会。

(3)策略/展望:

浑瑾资本:…对于中国资产我们依然侧重结构性成长,以内需或者受益于进口替代这样的结构性机会为主,即便是出海产业链,也只有非常非常小的部分或者没有在美国,因此我们不认为近期扰动会对公司产生很大的基本面影响。同时出于审慎原则,我们保留了一部分现金等待极端市场下好的机会…

静瑞资本:在不确定性中,我们也专注做好自己的事:寻找能持续创造股东回报的生意…在动荡加剧的环境下要求会更严苛:如果不能交易,公司能否靠自身现金流活过三年?它的产品是否被真实需要,而不是被炒作?可见的将来有多少对手可以取代它?生意的持续是否需要增加很多资本开支,需要借钱或向小股东融资? 能快速调整供应链、传导成本吗?当所有人逃离股市时,大股东是否愿意并有能力自掏腰包回购?

(资料来源:内容摘自-好买基金合作的各家私募管理人公众号,周报观点等)

观点:资产配置的重要性

当风险事件爆发,各类资产波动率显著加大之时,一方面,应审视资配组合在压力测试之下有无需要改进的地方。另一方面,也应思考短期波动是否带来了一些机会。

避险情绪浓厚:债市继续上涨

特朗普“对等关税”超预期引发市场对全球经济衰退的担忧,国债收益率下降,国债价格走高。在近期全球资本市场大跌的情况下,美国各期限国债期货接连走高。10年期美国国债期货的价格自3月28日以来已累计上涨近3%。

国内债券市场也接连走高,30年期国债期货、10年期国债期货等已收复2月初以来的多数跌幅。 截至收盘,30年期国债期货上涨1.79%,10年期国债期货上涨0.56%,5年期国债期货上涨0.34%,2年期国债期货上涨0.13%。值得注意的是,自3月18日以来,30年期国债期货已累计上涨超6%,收复2月初以来的多数跌幅。

银行间主要利率债收益率大幅下行。截至7日22:30分,10年期国债“24附息国债11”收益率下行8.5个基点报1.63%,3年期国债“25附息国债05”收益率下行6.25个基点报1.4625%,2年期国债“25附息国债06”收益率下行5.75个基点报1.4275%。

观点:券商表示,近期,债市收益率完成了从纠结震荡到大幅下行的逆转。转变的背后主要有两股推力,一是季初资金面大幅转松,让市场看见了“宽货币”落地的可能性;二是美方超预期的“对等关税”政策,让市场看见了“宽货币”落地的必要性。

中信证券认为,特朗普关税超预期落地意味着外需承压、宽货币力度或加大及风险偏好下行,或利多债市。关注4月9日“对等关税”生效前政策博弈及4月中央政治局会议定调。当前经济基本面与情绪面支撑看多逻辑,核心变量为央行现行稳健操作会否转向宽松及总量工具落地时点。短期债市或延续下行,但中枢调整需等待中央政治局会议定调。

此外,也有券商分析表示:短期维度,关税冲击的子弹还在飞,美方潜在的态度反复或使得全球各类资产定价持续波动。一方面,全球资本定价已然陷入混沌状态,风险资产价格的快速下跌,可能正朝着流动性危机的角度演变,即流动性压力使得各类资产定价逐渐失锚,资产间的内在涨跌逻辑阶段性失效。另一方面,关税方案落地后,即将到来的可能是国家间的协商期,关税冲击可能经历升级与缓和之间的摇摆。预期的不稳定,或带来风险偏好此起彼伏的变化,债市在大幅下行之后,可能也有短暂缓和与反复,逢调整都是拉久期的机会。

(资料来源:Wind)