卡哈特1997年对美国共同基金业绩的一项研究显示,不同基金管理者的业绩具有较小的持续性,而这种持续性在很大程度上归因于费用和交易成本,而不是投资收益。这暗示,在一个有效市场中,可能无法出现一直保持优秀业绩的基金管理者,但却可能出现持续劣绩的基金经理。这种劣绩的来源不是总挑到差股,而更可能是不合理的投资风格,比如持续的高费用比和高资产周转率带来的高于平均水平的交易成本。从这些后进基金的风格分析之中,我们要以看到,要不是基金风格常现漂移现象,要不是其投资理念未能得到有效贯彻。结合前一篇报告,我们认为,风格稳定的基金未来获得相对较好业绩的可能性要大。

| 2011年股票型基金跌幅最大的十名 | ||

| 名称 | 成立日期 | 涨跌幅(%) |

| 银华内需精选 | -41.77 | |

| 融通内需驱动 | -40.15 | |

| 华商产业升级 | -39.58 | |

| 大成行业轮动 | -38.12 | |

| 金鹰行业优势 | -37.49 | |

| 东吴行业轮动 | -37.26 | |

| 金鹰稳健成长 | -36.61 | |

| 天治创新先锋 | -36.55 | |

| 招商大盘蓝筹 | -35.9 | |

| 中邮核心优选 | -35.75 | |

数据截止日:2011年12月31日

之前,我们已经对2011年公募基金领跑者的“基因”进行了剖析,而这次我们将落后者的“性格”特点展现给大家。与前次报告一致,我们依然主要从操作风格、持股风格、重仓行业、基金经理言论等五个方面进行分析。操作风格主要是从趋特征值、个股精选特征值、个股交易特征值、行业精选特征值、行业轮动特征值几个方面进行描述,主要是总结基金经理操作的外部特征。持股风格是从经典的九宫格从价值、成长、平衡,大盘、中盘、小盘两维度三个视角进行划分。重仓行业是想从基金的行业偏好上进行划分。基金经理言论意图从基金经理的投资理念上,对基金的不同风格加以描述。下面以年终股票型排名垫底的三只基金为例。

银华内需精选

一、风格描述

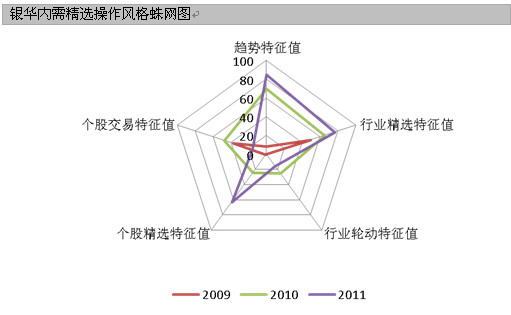

1、近三年操作风格分析

数据来源:Wind、好买基金研究中心 截止2011年12月31日

近三年来,银华内需精选的操作可谓风格多变,缺乏一致性。2009年主要为精选行业,同时个股交易积极;2010年的操作则部分延续了行业精选的特征,并转而注重趋势交易;2011年的操作与前一年相比,在个股精选上更为积极。我们注意到,该基金的操作风格漂移现象明显,与风格一致的基金相比更难获得较好的业绩。

2、近六年持股风格

| 近6年风格总结 | ||||||||||||||

| 基金简称 | 04年末 | 05年中 | 05年末 | 06年中 | 06年末 | 07年中 | 07年末 | 08年中 | 08年末 | 09年中 | 09年末 | 10年中 | 10年末 | 11年中 |

| 银华内需精选 | 大盘平衡 | 中盘平衡 | 中盘平衡 | 中盘成长 | ||||||||||

数据来源:Wind、好买基金研究中心

| 近6年风格分布 | ||||||||||

| 基金简称 | 最高 | 大盘 | 中盘 | 小盘 | 大盘 | 中盘 | 小盘 | 大盘 | 中盘 | 小盘 |

| 权重 | 价值 | 价值 | 价值 | 平衡 | 平衡 | 平衡 | 成长 | 成长 | 成长 | |

| 银华内需精选 | 50.00% | 0.00% | 0.00% | 0.00% | 25.00% | 50.00% | 0.00% | 0.00% | 25.00% | 0.00% |

数据来源:Wind、好买基金研究中心

近两年来,银华内需精选主要体现出平衡型风格,而2011年上半年则体现出成长型风格,这表明基金的资产配置更加偏重成长性股票。

3、 近三年季报前五大重仓行业

| 季报前五大行业 | |||||

| 时间 | 第一名 | 第二名 | 第三名 | 第四名 | 第五名 |

| 石油、化学、塑胶、塑料 | 金融、保险业 | 医药、生物制品 | 批发和零售贸易 | 采掘业 | |

| 金融、保险业 | 石油、化学、塑胶、塑料 | 采掘业 | 房地产业 | 机械、设备、仪表 | |

| 采掘业 | 石油、化学、塑胶、塑料 | 机械、设备、仪表 | 房地产业 | 批发和零售贸易 | |

| 金融、保险业 | 采掘业 | 机械、设备、仪表 | 石油、化学、塑胶、塑料 | 金属、非金属 | |

| 石油、化学、塑胶、塑料 | 机械、设备、仪表 | 采掘业 | 食品、饮料 | 金属、非金属 | |

| 石油、化学、塑胶、塑料 | 机械、设备、仪表 | 医药、生物制品 | 食品、饮料 | 信息技术业 | |

| 金融、保险业 | 机械、设备、仪表 | 信息技术业 | 石油、化学、塑胶、塑料 | 电子 | |

| 机械、设备、仪表 | 金属、非金属 | 信息技术业 | 采掘业 | 石油、化学、塑胶、塑料 | |

| 机械、设备、仪表 | 金属、非金属 | 信息技术业 | 石油、化学、塑胶、塑料 | 社会服务业 | |

| 机械、设备、仪表 | 信息技术业 | 房地产业 | 社会服务业 | 石油、化学、塑胶、塑料 | |

| 信息技术业 | 机械、设备、仪表 | 社会服务业 | 石油、化学、塑胶、塑料 | 交通运输、仓储业 | |

| 机械、设备、仪表 | 信息技术业 | 社会服务业 | 石油、化学、塑胶、塑料 | 交通运输、仓储业 | |

数据来源:Wind、好买基金研究中心

过往的重仓行业数据显示,银华内需精选的重仓行业变动较大,相对集中于机械设备和金属、非金属,而且仓位变动频繁,操作略显激进。

4、基金经理变更

| 近三年基金经理变更 | ||

| 姓名 | 任职日期 | 离职日期 |

| 邹积建 | -- | |

| 徐子涵 | -- | |

| 齐海滔 | ||

数据来源:Wind、好买基金研究中心

2011年,银华内需精选的主要管理者为徐子涵。其简历:曾就职于英国保诚集团M&G基金管理(国际)公司,任商业拓展分析师;曾就职于海富通基金管理有限公司,历任交易员、股票分析师、海富通股票证券投资基金基金经理助理、海富通强化回报混合(详细,购买)证券投资基金基金经理助理以及海富通风格优势股票型证券投资基金基金经理助理。2010年1月加盟银华基金管理有限公司。

银华内需历任三位基金经理,基金经理变动是操作风格漂移的有力注脚。

5、最新基金经理观点

| 最新基金经理言论 | |||

| 时间 | 观点 | 言论 | 来源 |

| 基于流动性的资金推动行情可能性不大 | 2011 年经济的大格局是:经济适度增长,货币有所紧缩,通胀处于可承受的高位,财政政策继续向某些领域倾斜,整体性的经济刺激政策不会有。在这样的背景下,基于流动性的资金推动行情可能性不大,也即指数缺乏大的上涨动力;同时,在GDP适度增长的推动下,上市公司业绩仍能维持适度的增速,当前大盘蓝筹股的估值水平再继续压缩的空间也有限,指数也难以深幅回调。基于以上判断,我们认为把握市的构性机会仍然是我们的工作重点,可能的市机会包括:估值偏低的优秀制造业和相关产业群的配套服务行业;财政政策重点扶持的行业;在经济转型过程中崛起的新兴产业;政策压制减轻或者解除的地产行业等。(邹积建) | 好买基金网 | |

| “新兴产业+资源”的两元配置 | 我们也注意到,伴随着国家对各个行业产业规划的出台和落实,各地保障房建设力度的加大,宏观调控带来的经济增长减速得到了有效的对冲和缓解。在面临诸多不确定性的二季度,我们将继续坚持新兴产业的核心配置,强化“新兴产业+资源”的两元配置结构,加大对油价和通货膨胀收益板块的关注和配置力度,争取把一季度的损失弥补回来。(徐子涵) | 基金买卖网 | |

| 通货膨胀的大的趋势已经形成 | 展望2011年,我们理解到,通货膨胀的大的趋势已经形成,全球范围的大宗商品牛市可能会延续,以有色、橡胶、钾肥、磷肥为代表的资源品和以种子为代表的农业或者可以纵横时间更久一些;我们认识到,未来战略新兴产业的子行业的热点轮换可能较2010年更为复杂,需要对未来经济发展更为深邃的思考,对子行业更广泛的覆盖和政策判断;我们觉悟到,以汽车、家电等为代表的低估值行业的增长势头良好,应该存在着估值修复的机会;我们同时意识到,也许是时候重新审视以军工、高铁等为代表的高端机械制造行业的逻辑了。(徐子涵) | 好买基金网 | |

数据来源:Wind、好买基金研究中心 互联网

从基金经理的表述中可以看出,主要管理人徐子涵2011年的操作主要围绕产业升级主题和通胀主题,因而在资源类、成长类股票配置上有所侧重。这也间接表明,徐子涵的投资理念偏向主题投资和趋势投资。

二、风格分析

在银华内需增长的招募说明书中,基金投资理念的表述为“内需增长驱动行业的优势企业,往往具有更加持续的业绩增长能力,从而具有长期投资价值。投资于内需增长驱动行业,特别是坚定持有其中业绩优良、成长性明确的内需驱动优势企业,能够分享我国经济增长成果”。

从银华内需增长的重仓行业历史来看,对机械设备和金属、非金属行业比较偏重,属于受益扩大内需的行业,基本符合招募说明书中宣告的投资理念。从操作风格和资产配置上看,银华内需总体上体现出操作风格不稳定、重仓行业变动大、仓位调整频繁等,2011年的操作倾向于精选行业和个股,趋势交易积极。这样的风格容易加大择时和市场风格捕捉的难度,同时可能带来较高的交易费用,这应该是基金业绩不佳的部分原因。